打开脑洞联想一下,这些数字之间呈现怎样的关联,又勾勒出一条什么样的波线?

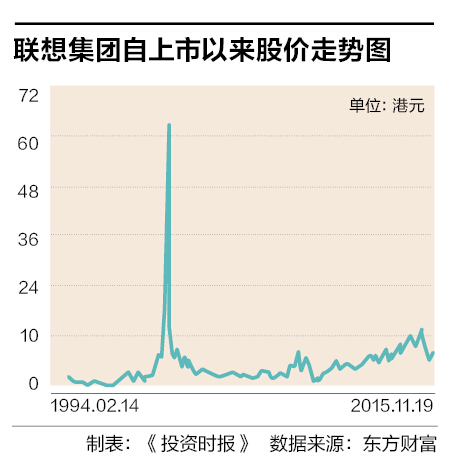

大多数人或许一头雾水,但柳传志,特别是杨元庆应该一目了然。没错,正是联想集团自1994年情人节当天赴港上市后,这家以贸工技起家最终晋升为全球PC领域霸主和智能联网设备—包含PC、平板及智能手机—季军的企业21年来重要的股价节点。

首日开盘价、历史最低价、历史最高价。前三个数字显然跌宕起伏,却也见证了联想集团最有朝气、甚至足可将其与这个国家同时期表现两相映射对应的时代。

后两个,就慢慢玩味吧。分别采集于2015年5月11日和11月17日港股的两个数值,其实是相当一段时期内联想集团股票的最佳表现,和该公司报出六年来首次季度巨亏后股价的反应。

说明什么?两条。其一,联想集团股价过去半年内相当萎靡(跌幅一度接近45%);其二,在连续两季财报不甚理想之后,市场反而觉得已近底部可以“搏短”。当然,你也可以说,现在的联想终于回归成一家“纯粹的企业”,勿须也无能力与“报国”、“使命”这些政治化、理想化的符号标签藕断丝连了。

国际投行的多空之辩

一个有趣的对比:“双11”后一天,即联想集团曝出7.14亿美元亏损之日,联想集团港股收盘价上扬4.26%至7.59港元,且在此后几日保持上攻姿态;反倒是录得912亿元人民币创纪录单日销售额的阿里巴巴,却下挫1.37%至78.76美元每股,并一直处于小幅阴跌轨道。

如果仅从数字上分析,对联想集团而言或许真应了那句话:黎明是对黑夜的回报。2015至2016财年头两个季度,这家公司无疑让投资者失望了。截至6月末的财季,税前5200万美元溢利较市场综合预测低出36%,只能靠税项抵免才达到1.05亿美元纯利,可即使如此仍同比收缩了51%;而营收部分107亿美元的成绩单也比分析师的判断低出7%。特别是在个人PC和智能手机两个主打产品上,销售收入分别有13%和26%的跌幅—这已是要观察人鱼线的时间了。而至9月末的又一个财季,虽然营收同比上升16%至122亿美元,但只为计入包括5.99亿美元的重组费用以及3.24亿美元清除手机库存费用,最终录得7.14亿美元亏损。

注意啊,注意!这个数字较2009年一季度联想集团首次出现的1600万美元亏损,足足高出44.6倍。那一次,逼迫传志“教父”不得不再度走向前台挂帅。

但有时就是这么奇妙。在投资者看来,摩根士坦利之前曾指联想集团可能当季亏损7.83亿美元,综合市场各种分析给出的数字更是亏损8.03亿美元。现在?没有最坏自然便是大好。另外,财报中称下半财年可以减省6.5亿美元费用,特别是合并摩托罗拉的效应正在逐步体现,不只海外市场智能手机市场总销售量同比增长295%,关键是终于扼制住了连续4个季度智能手机全球份额下滑的态势,3个月里增长0.2%至5.3%,总算稳住全球老四的位置。而一直被视作企业主要利基的个人电脑部分,尽管销量下挫,但21.2%的份额在巩固全球老大座席之余还创了历史新高。

10.6、11、10,这是以港元计价花旗、瑞信、交银目前给出的联想集团目标价位。看上去,真如杨元庆在9月所称,“公司已度了最困难的时候”,云云。

且莫高兴太早。还有两位大佬级人物没那么客气,一个下调目标价位至8.6港元,足足潜水了34%;另一个则将目标价位定为6.3港元,竟还是从之前5.9港元一档上浮。这两位,一个叫中金,一个是高盛。

听听中金的说法吧:中国PC市场集中度较高,联想PC出货量在中国整体PC市场占比37%,已经形成寡头垄断格局。而在其他地区,联想PC业利润率仍然较低,甚至为负。

重要的事来了。中金方面特别指出,随着原联想Idea产品集团副总裁魏骏正式加盟,小米公司将在2016年正式发布PC产品并主攻中国本土市场。基于小米一贯注重在线平台销售—这与联想多年来依重线下分销商体系,更凭此击败戴尔—构成鲜明对比,及在价格上屡试不爽的颠覆式手法,很大概率可能迫使国内PC市场价格下跌10%至20%,由此导致联想税前利润下滑26.4%至52.8%,而小米的出击如果使联想PC出货量下滑10%至20%,那么税前利润则将下滑13.2%至26.4%,也正是出于这个考量,中金公司将联想集团2015至2016财年收入下调至462亿美元。别忘了,上一财年其还有463亿美元呢。

至于高盛,更加简洁,也愈发悲观。在它看来,相比重组后重在节约成本更值得关注的,应是如何重拾增长,但联想集团进一步提升PC端市占率势必掀起价格战并侵蚀利润率。而在智能手机领域,联想集团“在极为激烈的市场竞争中提升营业额实属难事”。高盛对于联想在企业服务层面的进取倒是相当肯定,但对不起,“短期贡献仍小”。

就像亨利·福特首提的“半杯水理论”,看多看空者有时只是出于其站在哪一个立场之上。一方认定现在的联想集团是抛却包袱轻装上阵,而另一方则坚称在中国红利、PC红利及销售模式红利丧失后,大事不好。

其实双方还可以搬出更多有利于己方的观点。比如,之于前者大可以讲讲原先分头出击杂乱纷陈的手机多品牌实现完全“MOTO”化,可能带来的进一步整合优势;而后者,也不妨搬出联想可能面临的汇率风险。事实上过去若干年人民币兑美元的单边走强,对这家80%成本以美元计的企业相当有利。一旦人民币未来贬值1%,那么联想在中国个人PC端的毛利将下降0.8%。而这家公司整体14%的毛利率本就较惠普低出8.5个百分点,较三星电子更是落后22个百分点。锱铢必较下,每一个小数点都可能致命。

未来该如何“联想”?

有时数字就像砖,垒积太多反而眼花缭乱失去了本原的意义。不论资本市场如何搬弄“阿拉伯”们,联想集团当下最重要的思考,应是如下问题。

一,汽车领域一直存在一个“1000万辆陷阱”现象,从2008年前的通用汽车,还是之后的丰田,到2015年的大众,每一个接近抑或达该年产目标并成为行业老大的企业,几乎无一例外都会遭遇重大挫折。而在PC领域,无论当年兼并康柏的惠普,还是之后一度拿到过26.9%全球市占率的戴尔,到今日才控制21.2%市场份额的联想,也均在坐上“皇帝”宝座之后面临严重挑战。井水不犯河水的两个行业所显示的神奇共振,是否有着必然的联系?

二,根据美国《连线》杂志近期观点,IBM、惠普、微软、甲骨文,包括与联想一时瑜亮情结的戴尔,曾经不可一世的IT科技巨头都已沦为行尸走肉,“他们还会继续赚钱,还会占据媒体的一些头条位置,甚至还会发展一些新业务,但作为科技巨擎,他们已经死亡”。这样刻薄犀利的论断之下,一直追随巨头,并以不断获取其主动放弃的“腐肉性资产”作为业绩增长点,还要承受不可控的重组结果的联想,又将自身定位于哪一个经纬点?当三星公司将自身著名的“世界第一主义”重新定为“主导所在产业进化的企业”和“创造新的行业和文化的企业”的目标时,仍以传统局部产品制造第一为方向的联想,是否已然搁置了曾经怀有的“伟大理想”?

三,一个诞生于东方的传达室,一个兴起于西方的大学宿舍,同样生于1984,同样缺乏核心技术但绝不乏核心竞争力的联想和戴尔,为何在2015年的秋天,会在两种指导战略下各行其是渐行渐远?是的,当联想重复着十年前并购IBM笔记本业务引发的种种阵痛之际,私有化两年的戴尔却宁肯背负重大债务也不惜以670亿美元意图并购存储业巨子EMC,挺进云和企业端业务,甚至可能导致两年前联想与EMC开始的合资合作中断。同样都是不能输的赌注,两者之间的差异又在哪里?

问题清单还可以不断延长,但终极的疑惑,超越短期股价变动的困扰很难回避。

那个曾经不断产生惊喜的联想哪去了,未来,我们又该如何联想“联想”。

这,才是麻烦。

相关文章