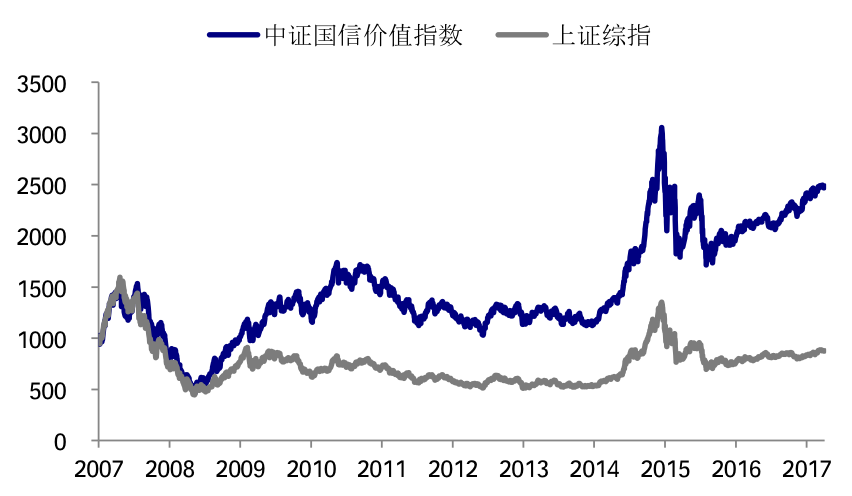

从历史回溯数据看,中证国信价值指数过去十年年化收益率达到12.7%,若再考虑每年2%到3%的股息率,年化总和收益率约15%

一家优秀的企业一定拥有持续、稳定的高净资产收益率,这道理,就像一杯白开水一样简单明了。

假设一家企业连续十年都保持15%的净资产收益率,且假设该企业从不分红,那么,这家企业的内涵价值就会以每年15%的速度复利增长,在估值不变的情况下,股价的涨幅就是企业内涵价值的涨幅,十年15%就是四倍增长。

如果有一个指数,以净资产收益率持续稳定较高且估值合理的上市公司作为样本,这样的指数,将可能给投资者创造怎样的价值?

12月8日,由中证指数与国信证券合作开发的中证国信价值指数正式上市。《投资时报》记者了解到,中证国信价值指数正式基于上述价值投资的基本理念出发,选择了100家净资产收益率持续稳定较高且估值合理的上市公司作为样本,旨在跟踪能够持续不断创造价值的公司、分享企业价值增长带来的长期回报。

图:中证国信价值指数与上证综指10年回溯对比

记者获悉,不同于当前市场上已有的大多数指数产品,中证国信价值投资指数是一个拥有“投资理念”的股票指数。这个价值投资的理念就是发现创造价值的优势企业、以合理的价格买入并持有、分享公司长期价值的提升。

据国信证券相关人士向《投资时报》记者介绍,从指数的构建方法看,中证国信价值指数拥有三大支柱。其一是选择能够创造价值公司的股票,这是构建中证国信价值指数的首要条件。指数在选择股票样本标的时要求公司连续三年净资产收益率都高于10%。样本公司拥有持续稳定的高净资产收益率,意味着随着时间的推移,指数所蕴含的上市公司价值会不断上升,从长期来看,能够为投资者带来丰厚回报。

其二,是以合理的价格买入并持有,剔除估值过高的股票,避免“估值陷阱”。中证国信价值指数构建时,选择在给定高净资产收益率的前提下估值最低的股票。从投资角度看,一方面指数没有局限于低估值而忽略企业本身的基本面质量,另一方面可以很好地回避基本面非常优秀但高估值的企业带来的市场风险。

其三是充分考虑投资实践中的经验总结。例如,如何解决周期股的投资价值问题,如何解决金融股的投资价值问题。中证国信价值指数剔除了净资产收益率连续下滑的公司样本,这样做可以剔除业绩大幅下行公司的风险,规避周期股买在顶点而卖在底部的问题。同时,指数对100个样本进行等权配置,可以较好地解决A股市场中金融股市值权重过大的问题。

从历史回溯数据看,中证国信价值指数具有相当可观的绝对和相对收益,从2007年至2017年,指数年化收益率达到12.7%,再考虑每年2%到3%的股息率,年化总和收益率约15%,与指数的平均ROE基本持平,充分验证了“价值投资”理念的有效性。

相关文章