过去五年北京银行总资产增速均在10%以上,增长稳健;不良贷款率始终低于1.5%,拨备覆盖率高于行业整体水平;资本充足率呈逐步上升之势,资本实力较强

标点财经研究员 黄凤清

2018年依然是中国银行业的“强监管”年,多项监管文件相继出台,系列举措持续发力。与此同时,强化商业银行公司治理、放宽金融市场准入、拓宽商业银行资本补充资本渠道等一系列变革纷至沓来。

在此背景之下,整体来看,2018年商业银行总资产规模仍保持增长之势,但增速进一步放缓;不良贷款率略有上行。在30家已发布2018年年报的上市银行中(截至4月28日),北京银行(601169.SH)在资产规模、资产质量、风险防控等方面保持着较好的表现:过去五年,该行总资产增速均在10%以上,年复合增长率接近14%;不良贷款率始终保持在1.5%以下,且拨备覆盖率高于行业整体水平;资本充足率呈上升之势,资本实力较强。

作为中小银行的标杆,北京银行牢牢把握高质量发展的工作主线,在实现行稳致远、建设“百年银行”的道路上迈出了新的坚实步伐。

总资产增长稳健

中国银保监会披露的数据显示,截至2018年四季度末,商业银行总资产同比增长6.70%,其中城商行总资产增速为8.27%,均低于2017年的增长水平。根据Wind数据计算,30家已发年报的A股上市银行2018年末资产总额合计152.15万亿元,同比增长6.58%,增速较2017年微升。

截至2018年末,北京银行表内资产达到2.57万亿元,同比增长10.43%,高于行业增速及A股上市银行的整体增速,这一增速在30家上市银行中排名第10。值得注意的是,过去五年总资产增速连年高于10%的A股银行只有5家,而北京银行便是其中之一,可见该行规模增长之稳健。包括2018年在内的五年间,北京银行资产总额年复合增长率为13.99%,在30家上市银行中排名第12。截至2019年一季度末,该行总资产进一步增长至2.64万亿元,同比增幅10.22%。

在银行的资产构成中,贷款是最为重要的部分,同时也是银行收入的主要来源之一。截至2018年末,北京银行贷款总额1.26万亿元,同比增幅为17.15%,同期30家A股上市银行的整体增幅只有10.46%;过去五年复合增长率为16.62%,在上市银行中排名第10,高于上市银行整体增幅5.6个百分点。

从贷款方向上,可进一步看出北京银行对党中央精神、国家战略的贯彻落实,以及其新的发展动向:

一是深化科技金融+文化金融“双轮驱动”服务首都“四个中心”建设。北京银行服务全国科技创新中心建设,创新设立总行级科技金融创新中心,推出“前沿科技贷”,主动“向前一步”加大对原始创新、关键核心技术企业的金融服务力度;与中关村管委会签署新一轮战略合作协议,3年1200亿元授信支持全国科技创新中心建设;“中关村小巨人创客中心”会员总数超过1.8万家,为近3000家会员企业提供贷款近千亿元。截至2018年末,科技金融贷款余额1454亿元,增幅23%,累计为2.5万家科技中小微企业贷款超5000亿元,在创业板、中小板上市及新三板创新层挂牌的北京企业中,北京银行客户占比分别达89%、87%、80%。

同时,北京银行服务全国文化中心建设,设立首家银行系文化创客中心,搭建“跨界合作窗口、创业孵化空间、资源共享引擎、成长共赢舞台”四位一体服务平台;业内率先推网络电影供应链融资方案“票房宝”,创新推出“书香贷”特色产品和“文租贷”特色服务方案。截至2018年末,文化金融贷款余额708亿元,增幅25%,累计为近6500户文创企业提供贷款2500余亿元,市场份额始终位居北京市首位。

二是持续下沉服务重心,聚焦小微、民企等维度加大普惠金融发展力度。2018年末北京银行小微企业公司贷款余额4256亿元,较年初增685亿元,增速19%,高于全行贷款平均增速近4个百分点;累计为5万多小微企业主提供信贷服务,个人普惠金融贷款增速达到32%;民营企业公司贷款余额2612亿元,较年初新增364亿元,在“2018北京民营企业百强”榜单304户民企中,北京银行客户占比超60%。

三是将“数字化转型”上升至全行核心战略层面,全方位开启建设数字化银行的新征程。成立线上业务专业团队,线上贷款业务实现快速增长,截至一季度末,线上贷款业务授信客户突破400万户,授信金额超700亿元,放款余额超100亿元。

风险抵御能力较强

对于银行而言,除了经营业绩外,风险管理亦尤为重要。标点财经研究员注意到,多年来北京银行资产质量平稳,风险抵御能力保持较高水平。据了解,北京银行坚持以“严控增量、化解存量”为抓手,加大不良“双控”力度,建立动态化、差异化风险跟踪督导机制。该行建成了国内银行业第一家风控指挥中心,实现全口径风险监测、全流程风险防控、全机构指挥互动,提升风险防控智慧化水平。

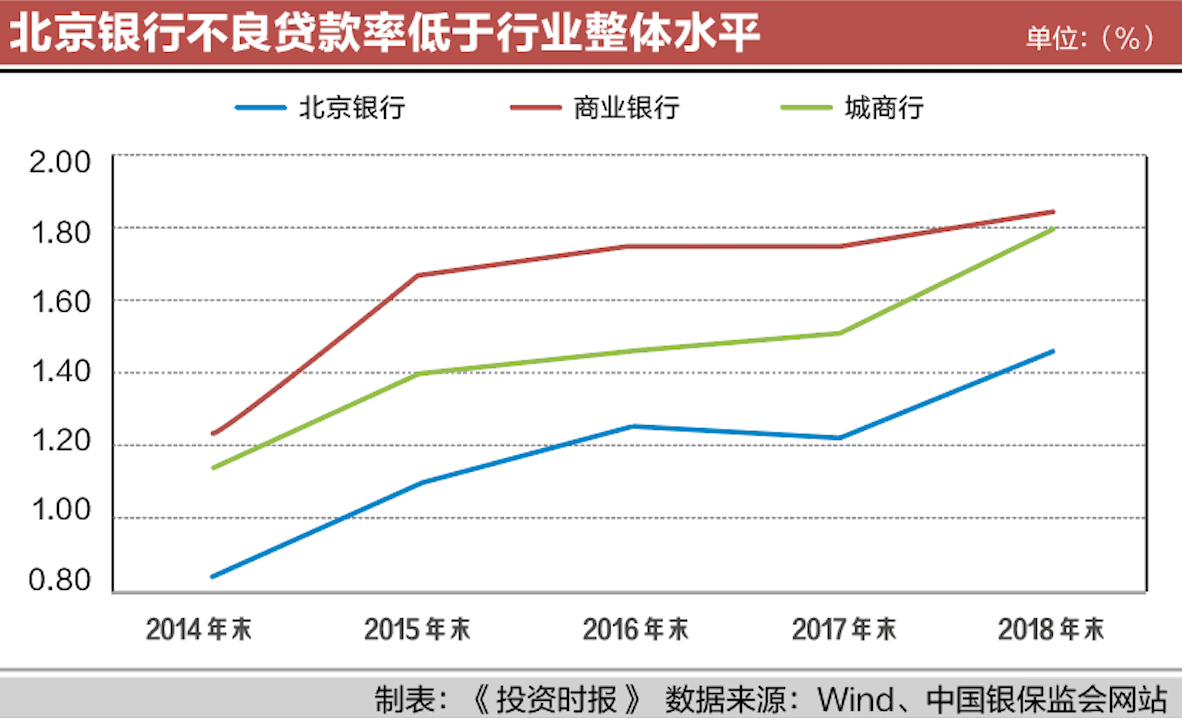

从过去五年的数据来看,北京银行的年末不良贷款率始终保持在1.5%以下。其中2014年末、2015年末分别为0.86%、1.12%,均为上市银行中的第4低;2016年末、2017年末分别为1.27%、1.24%,在上市银行中分别位列第5低、第6低;2018年末为1.46%,而同期商业银行不良贷款率为1.83%,其中城商行为1.79%。到2019年一季度末,北京银行不良贷款率降至1.40%。

北京银行的拨备覆盖率则处于较高水平。2014年至2018年,该行拨备覆盖率始终高于210%,远在监管红线之上,且高于行业整体水平。其中,2014年末、2015年末分别为324.22%、278.39%,均为上市银行中的第3高;2016年末、2017年末依次为256.06%、265.57%,在上市银行中分别位列第5高、第7高;2018年末为217.51%,银保监会发布的主要监管指标数据显示,同期商业银行拨备覆盖率为186.31%,其中城商行拨备覆盖率为187.16%。

自2015年起,北京银行拨贷比维持在3%以上,2015年末至2018年末依次为3.11%、3.25%、3.30%、3.18%。

资本充足率逐步提升

资本充足率是体现银行风险抵御能力的另一重要指标。这一指标是商业银行资本净额与风险加权资产总额的比率,反映银行以自有资本承担损失的程度。按照《商业银行资本管理办法(试行)》要求,至2018年底,系统重要性银行核心一级资本充足率、一级资本充足率和资本充足率最低要求分别为8.5%、9.5%、11.5%;其他银行的最低要求分别为7.5%、8.5%和10.5%。

2014年至2018年,北京银行资本充足率依次为11.08%、12.27%、12.20%、12.41%、12.07%,与2013年末相比,过去五年该行的资本充足率提高了1.13个百分点;一级资本充足率依次为9.16%、9.14%、9.44%、9.93%、9.85%,大体呈逐步提升趋势,与2013年末相比,五年间提高了1.04个百分点;核心一级资本充足率2018年末为8.93%。

至2019年一季度末,北京银行的核心一级资本充足率、一级资本充足率和资本充足率均较2018年末略有提升,分别为8.98%、9.87%、12.08%。

标点财经研究员了解到,2018年北京银行按一级资本在英国《银行家》杂志全球千家大银行中排名第63位,较上年的第73位大幅跃升10位,连续五年跻身全球百强银行。自2004年北京银行首次进入全球千家大银行第515位,过去十余年间跃升逾450个位次,成为首都金融业提升资本实力、强化竞争能力的重要标志。

此外,在世界品牌实验室2018年发布的品牌价值排行榜中,北京银行品牌价值达到449亿元,较上年大幅提升84亿元,位列中国银行业第7位,被誉为中国最具创新能力和发展潜力的中小银行。

相关文章