《投资时报》研究员 金丽

中原银行股份有限公司(下称中原银行,1216.HK)又有股权被冻结了。

4月18日,银鸽投资(600069.SH)发布公告称,近日收到上海证券交易所下发的《关于对河南银鸽实业投资股份有限公司涉及诉讼、银行账户冻结等事项的问询函》,并将问询函内容进行了公告,其中一项内容就是公司所持有的中原银行6704.96万股被冻结。如果拍卖,是否能拍上好价钱并不好说。中原银行在港股市场上成交凄凄惨惨,截至4月20日仅有1.18港元/股的收盘价,而其日前披露的2019年年报也没有给投资者带来多少好消息。

虽然中原银行的净利润去年实现增长,但其成长性却并不乐观,生息资产收益下降,付息负债的成本上升,致使利差进一步收窄;资本也显现紧张态势,资本充足指标全线下降,其中核心一级资本充足率已接近监管红线;不良贷款率虽然下降但水平仍然偏高,且关注类贷款、次级类贷款、可疑类贷款和损失类贷款还在全面上升,资产减值损失也在增加。

对于上述问题,《投资时报》向中原银行发出沟通函,但截至发稿未收到回复。

中原银行最近一年股价走势 (单位:港元/股)

数据来源:Wind

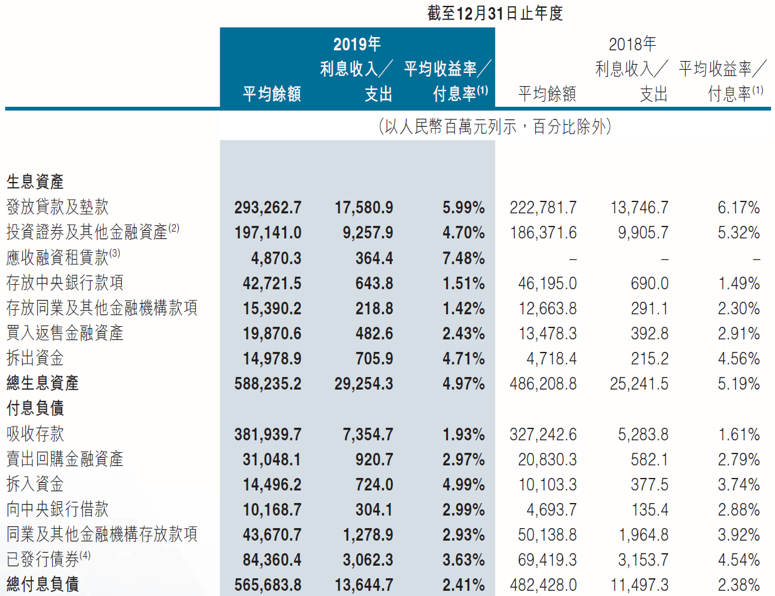

发放贷款和垫款平均收益率下降

从年报来看,中原银行营业收入和净利润在2019年表现不错。

数据显示,截至2019年末,中原银行资产规模为7098.85亿元,较年初增长14.4%;实现营业收入190.22亿元,同比增加22.38亿元,增幅13.3%;实现拨备前利润115.09亿元,同比增加16.83亿元,增幅17.1%;实现净利润32.06亿元,同比增加8.41亿元,增幅35.5%。

不过,《投资时报》研究员注意到,该行的成本支出压力在增大,增幅超过收入增幅。

2019年末,中原银行利息收入同比增长15.9%,利息支出同比增长18.7%。在手续费及佣金净收入方面表现也是如此,中原银行2019年手续费及佣金收入同比增长49.2%,但手续费及佣金支出却激增71.7%。

同时,利差也有所承压。中原银行2019年净利差同比下降0.25个百分点,净利息收益率同比也下降了0.18个百分点。

中原银行利息净收入、净利差及净利息收益率

数据来源:2019年年报

进一步来看,利差承压或与生息资产平均收益率普遍下降和付息负债的平均付息率普遍抬升有关。数据显示,中原银行生息资产中仅存放中央银行款项和拆出资金的平均收益率分别微升0.02个百分点和0.15个百分点,而其余生息资产平均收益率普遍下行,其中发放贷款和垫款平均收益率下降了0.18个百分点,值得注意的是,目前多数银行贷款及垫款平均收益率都在上升。此外还有一个指标是2019年新增的,这个指标就是应收融资租赁款,该项生息资产的平均收益率为7.48%,是所有生息资产中平均收益率最高的一项资产。

这项生息资产的收益来自于邦银金融租赁股份有限公司(下称邦银金融租赁)。邦银金融租赁是原安邦集团旗下资产,成立于2013年8月,由成都农商银行和安邦人寿联合出资成立,于2018年下半年开始被挂牌转让。数据显示,2018年上半年,该公司资产规模增至263.14亿元,实现营收2.77亿元、净利润1.68亿元,经营状况不错。

2019年2月19日中原银行公告称,该行及河南万松建设工程有限公司(下称河南万松)于上海联合产权交易所举办的公开挂牌程序中,成功投得邦银金融租赁100%的股份,交易作价47.35亿元,即邦银金融租赁被挂牌转让时的底价。

公告还称,中原银行及独立第三方河南万松作为受让方于2019年2月19日就收购事项与成都农商银行及安邦人寿作为转让方订立产权交易合同,此次交易总代价为47.35亿元,其中中原银行承担代价为42.615亿元,河南万松承担代价为4.735亿元。

收购事项交割后,中原银行及河南万松将分别持有27亿股及3亿股邦银金融租赁股份,分别占到邦银金融租赁股本的90%及10%。本次收购完成后,邦银金融租赁将构成中原银行非全资附属公司,且其账目将会在该行账目内综合入账。

2019年10月中国银保监会批准中原银行受让邦银金融租赁90%股份,后者正式成为中原银行非全资子公司,2019年财务报表中所记录的应收融资租赁款平均余额为11—12月的日均余额。

再来看生息负债,2019年中原银行贷款平均收益率下降,但存款平均付息率和行业一致,在保持上升,其余付息负债中,只有同业及其他金融机构存放款项和以发行债券平均付息率下降,其余都在上升。

此外,中原银行资本有偏紧迹象,2019年末资本充足率下滑1.35%,一级资本充足率下滑1.18%,核心一级资本充足率下滑0.93%。同时核心一级资本充足率指标偏低,为8.51%,补充核心资本已经迫在眉睫。

利润调节空间收窄

与已经披露年报的很多银行类似,中原银行的贷款投放也比较偏好房地产。

年报显示,2019年中原银行房地产贷款余额在各行业贷款中排位第三,且房地产贷款投放金额也在增加,从而在贷款中占比有所提升。

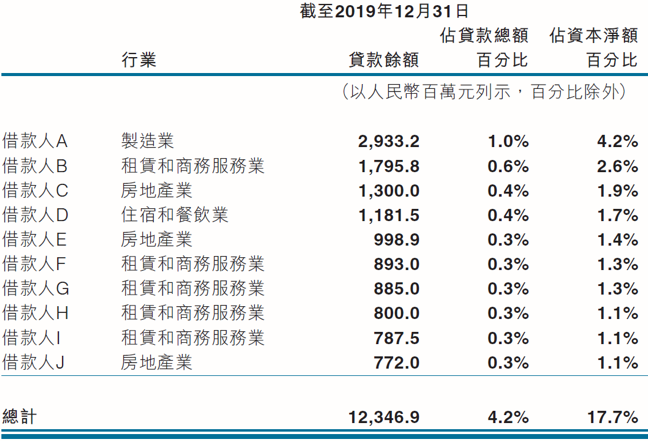

值得注意的是,中原银行租赁和商务服务业贷款在2019年跃升至第一位,这或许与收购邦银金融租赁有关。此外,该行十大借款人几乎被租赁和商务服务业、房地产业两大行业垄断,租赁和商务服务业在十大借款人中占据5席,房地产业占据3席,制造业和住宿餐饮业各占1席。

2019年末中原银行十大单一借款人(不包括集团借款人)的贷款余额

数据来源:2019年年报

资产质量方面,中原银行2019年不良贷款余额为66.79亿元,同比增加4.72亿元,不良贷款率下降0.21个百分点,为2.23%,不过这一数值在上市银行中仍属于偏高水平。

同时,中原银行拨备水平仍在下降,2019年末拨备覆盖率为151.77%,同比下降4.34个百分点。事实上,该行拨备覆盖率水平自2015年起已经连续5年下降。

拨备覆盖率对于银行来说还有一个作用是调节利润——利润水平好的时候就多计提来提高拨备覆盖率,而“年景不好”时就降低拨备水平,以释放利润。

中原银行2019年拨备覆盖率水平已经逼近红线,未来“年景不好”时,再想用拨备覆盖率来调节利润,空间已经不大。

贷款五级分类方面,中原银行关注类、次级类、可疑类、损失类贷款余额全线上升,意味着该行未来高不良风险仍需警惕。其资产减值损失也在增长,2019年末为71.48亿元,同比增加2.97亿元,增幅4.3%。中原银行解释称主要是由于该行继续加强金融资产精细化管理,秉持审慎经营原则,根据市场经营环境加大资产减值的计提力度。

根据已发布年报的银行情况,资产减值损失增长是普遍现象,但具体在计提方面,计提增长最多的还是发放贷款及垫款。但《投资时报》研究员注意到,中原银行与其他银行有所不同,2019年该行发放贷款和垫款计提资产减值损失有较大幅度下降,同比下降了38.9%,增长最多的却是投资性金融资产,增加20.47亿元,增幅达350.2%,其他资产一项也暴增了335.4%。

相关文章