《投资时报》记者 齐文健

投资犹如品茶,或许入口之初稍显苦涩,但只需稍等片刻便会感觉丝丝回甘。选择优秀的产品并坚持持有,终会享受到投资带来的喜悦。

近日,标点财经研究院联袂《投资时报》通过对中国基金业过去7年、5年、3年(截至2019年末)的海量数据进行统计研究,重磅推出《中国基金业马拉松大师榜·2020》。从研究结果来看,华夏基金多只固收类基金在榜单上排名靠前。比如,在《混合债券型二级基金3年大师榜》中,华夏鼎利A/C的净值增长率分别为27.77%、27.35%,在364只同类基金中排名分列第5名、第6名。

成立22年来,华夏基金始终秉承“为信任奉献回报”、“为千家万户美好生活贡献专业力量”的企业宗旨,构建了完善的服务及投研体系,力求为投资者创造长期稳定的投资回报。

作为“老十家”公募基金公司之一,华夏基金的荣誉墙上已是星光熠熠,公司多次斩获“金牛基金公司”“明星基金公司”“长期回报明星基金公司”等奖项。

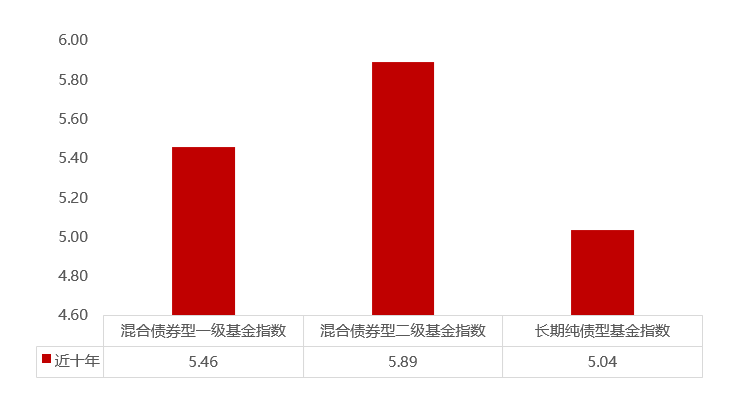

二级债基具有比较优势

数据来源:Wind

注:所列历史收益均指对应Wind基金投资类型指数历史表现,统计区间为2010年1月1日至2020年5月18日

长短期业绩均亮眼

近年来,随着市场波动加大以及资产配置观念的普及,债券型基金成为稳健型投资者青睐的对象。不过,在全球低利率的背景下,纯债型基金的收益日已无法满足投资者对于收益的追求,不少投资者将视线转向具有“固收打底,权益进攻”特点的混合债券型二级基金。

混合债券型二级基金通过不低于80%基金资产投资债券市场获取稳健的票息收入,同时在市场变化过程中灵活把握机会,以不高于基金资产20%的比例投资股票市场,在兼顾稳健性与流动性的前提下尽可能分享股市上涨的收益。

值得一提的是,凭借多年来的精心布局,华夏基金已打造出完备的固定收益及类绝对收益产品线,旗下债券型基金覆盖纯债基金、混合债券型一级基金、混合债券型二级基金等不同风险收益特征的产品,在当前市场环境下为投资者提供了优质的进阶式理财替代选择。

作为众多混合债券型二级基金中的一员,华夏鼎利A/C用业绩奠定了显著的“江湖地位”,长短期表现均可圈可点。

根据基金季报,截至今年一季度末,华夏鼎利A/C份额净值增长率分别为5.06%、5.08%,同期业绩比较基准收益率为1.85%,且该基金在大类资产配置上严格按照股债二八分配的方式,并对转债也采取了积极的配置策略。

Wind数据显示,截至6月9日,华夏鼎利A/C今年以来的净值增长率分别为10.42%、10.37%,在540只同类产品中排名分别为第5、第6。

此外,《混合债券型二级基金3年大师榜》显示,2017年至2019年期间华夏鼎利A/C的净值增长率分别为27.77%、27.35%,在364只同类基金中排名分列第5、第6。若再将时间拉长,该基金成立以来的净值增长率分别为41.37%、40.83%;年化回报分别为10.21%、10.09%,同类排名分别为2/345、3/345。

《投资时报》记者注意到,在各阶段业绩均表现突出的情况下,华夏鼎利A/C的分红也显得格外“豪横”。Wind数据显示,截至5月底,今年以来华夏鼎利A/C累计分红8次。

华夏鼎利A/C的优异表现来离不开基金经理及公司强大投研团队的后盾支持。

公开资料显示,华夏鼎利A/C的基金经理何家琪毕业于清华大学应用经济学专业,2012年7月加入华夏基金,至今已有近8年的证券从业经验。2016年9月起其任职基金经理,现任华夏基金固定收益高级副总裁。作为从公司内部成长起来的基金经理,何家琪的投资风格和行事作风都带着公司注重风险控制、坚持价值投资的烙印。

据《投资时报》记者了解,华夏基金目前拥有投研人员超过240人,投资经理和基金经理平均从业年限超过11年,已经形成了稳定的投资管理模式。固收投资研究团队设立了机构债券投资部、固定收益部、现金管理部,负责固收投资工作,各司其职又相互扶持。同时公司还设立了专职债券投资经理与分析师团队,覆盖宏观、信用策略、利率策略、信用分析、货币市场、可转债等领域,研究实力雄厚。

华夏鼎力A业绩表现

数据来源:Wind

中长期看好债市机会

谈及今年的债市表现,在华夏鼎利的一季报中何家琪总结为“国内债券市场受疫情影响收益率明显下行,货币资金市场极度宽松,曲线陡峭化下行。一季信用债市场放量发行,信用利差被动走扩。”

何家琪表示,“债券市场基本面根基稳固,中长期来看未来依旧向好”。在他看来,债市主要受到三大因素的支撑:一是疫情、油价等多重冲击下,海外宽松或持续较长周期;二是国内通胀压力有限,基本面依旧支持债市上涨;三是随着海外利率的下行,多国出现零利率甚至负利率债券,国内债券处于价值高地,具有吸引力。

而今年A股市场又将如何演绎?何家琪认为,整体来看,股市2020年二季度处在震荡磨底阶段,市场以结构性机会为主。国内经济在政策催化和复工复产加速下逐步回归正常;国外虽然疫情拐点渐行渐近,但外需仍处于下行阶段,底部拐点仍需时间。

“中长期来看,在中国制度优势的助推下,真正属于中国的权益时代已经开启,A股或正在经历第一次“长牛”机会。何家琪给出五点原因:第一,中国在经历了2015至2017年“三去一降一补”、供给侧改革和金融去杠杆后,整体经济、股票市场较海外处于相对健康状态;第二,要素市场化改革出台,有望成为未来改革的枢纽性作用;第三,当前中国经济比以往任何时候抵御外部冲击的能力都强,强大的内需市场、消费在经济体系重要程度强于以往;第四,A股市场供需关系正在实现正向循环;第五,从全球来看,考虑高性价比、配置比例低等要素,最好的资产在中国股市。

就未来混合债券型二级基金的投资方向,何家琪表示,在债券策略方面,以中高等信用债配置为主,根据市场情况积极调整久期和杠杆,力争控制风险和把握市场机会。通过对利率债的波段操作,追求实现增厚固收收益。

在股票策略方面,何家琪从短期(1至2个季度)、中期(年度)、长期(3年以上)三个角度考量。短期角度,业绩超预期决定了具体的选股和子行业的配置,除了盈利增速,更看重盈利及较高ROE的持续性和稳定性,追求风险调整后的最优回报;中期角度则更重视宏观因素的变化和子行业景气度的变化对标的配置的选择,会根据流动性、盈利、景气度和风险偏好等指标进行综合考虑;长期角度会集中布局消费(含医疗)和科技两大方向,并力争对其中有长期价值的个股做有深度、持续的重点研究和投资。

相关文章