4月15日,新疆汇嘉时代百货股份有限公司(下称“汇嘉时代”)发布首次公开发行股票发行安排及初步询价公告。汇嘉时代此次IPO计划发行不超过6000万股,发行后总股本不超过2.4亿股,募集资金将投入“库尔勒新区购物中心”项目。项目预计总投资额超过6.82亿元,拟用募集资金投入额为4.79亿元。

发行前,汇嘉时代控股股东暨实际控制人潘锦海直接持有公司83.19%股权,潘艺尹持有5.41%股权,二人为父女关系,合计直接持有汇嘉时代88.6%的股权。此外,潘锦海还通过博瑞尚荣和金汇佳间接持有汇嘉时代部分股权。可以说,汇嘉时代控股权牢牢掌握在潘氏父女手中。

百货零售行业受宏观经济周期性波动的影响较大,经济增速放缓将打击消费者对未来收入的信心,致使购买力和消费需求相对减弱。除此之外,汇嘉时代还面临电商的冲击,业绩有进一步下滑的风险。而较低的流动比率和速动比率,意味着公司存在短期偿债风险。

业绩或进一步下滑

汇嘉时代自设立以来一直从事百货零售业务,截至2015年12月31日,公司实际营业面积约31.32万平方米。目前拥有乌鲁木齐中山路店、库尔勒店、克拉玛依店、昌吉店、五家渠店、昌吉生活广场店6家百货商场及乌鲁木齐北京路店、库尔勒新区购物中心店2家购物中心,均集中在新疆地区。

一方面,经营区域过于集中存在着风险,若新疆地区百货零售消费需求下降,公司的经营业绩将会受到极大影响。另一方面,新疆地区经济水平相对落后,消费水平较低,也制约着公司的业绩。

实际上,近年来汇嘉时代的业绩并不乐观。

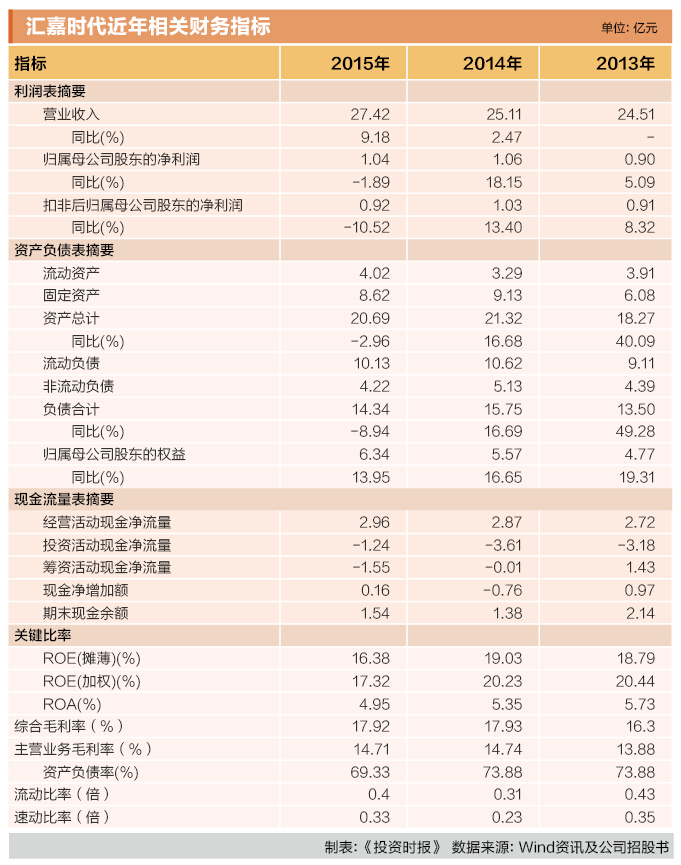

2013年,汇嘉时代实现营业收入为24.51亿元。2014年,公司营收为25.11亿元,与2013年度相比仅增长了2.47%,几乎可以忽略不计。到了2015年,营业收入为27.42亿元,同比增幅也只有9.18%。2013年-2015年公司营业收入的复合增长率只有5.77%。

而2014年、2015年应收账款分别同比增长244.75%、46.98%,均远远超过同期营业收入的增幅。

从净利润上来看,汇嘉时代2013年-2015年归属母公司股东净利润分别为0.9亿元、1.06亿元和1.04亿元,同比增幅分别为5.09%、18.15%、-1.89%。可见,汇嘉时代的盈利水平已在2015年呈现出下滑的势头。

公司未来新建或升级改造综合购物中心、社区超市等项目的建设将大幅增加资本性支出,新项目建成后折旧、摊销等成本、费用支出将随之增加,而新商场开业后通常需经2至3年的培育期才能产生盈利,在此期间新门店可能处于亏损的状态。加上宏观经济增速放缓,公司业绩有可能会进一步下滑。

网购兴起侵占市场

由于公司经营规模、资金实力、市场影响力尚不及可比公司,故与供应商约定的扣点率相对较低,汇嘉时代各年的毛利率低于可比公司平均水平,即使剔除可比公司的非百货零售业务高毛利率的影响亦是如此。

过去三年,汇嘉时代综合毛利率分别为16.3%、17.93%、17.92%,主营业务毛利率分别为13.88%、14.74%、14.71%。其中,主营业务收入中占比最大的百货业务毛利率由2014年的15.53%降至2015年的15.39%。

一方面,汇嘉时代的经营方式以联营为主,在该公司的营业收入中,以联营方式取得的收入占比近八成。这一方式会因丧失商品经营权,造成与上游供应商的议价能力偏弱,进而导致业务毛利率水平较低。

而另一方面,汇嘉时代的业绩还受到网购的冲击。

随着互联网的普及、第三方物流配送渠道的深入发展以及网购商品品类的不断丰富,电子商务交易规模快速增长。2014年我国社会消费品零售总额超过26万亿元,同比名义增长率为12%。根据艾瑞咨询研究数据显示,2014年中国网络购物交易规模2.8万亿元,较2013年同比增长达到48.7%。

而根据中国互联网络信息中心发布的第37次《中国互联网络发展状况统计报告》,截至2015年12月,中国网络购物用户规模达到4.13亿,同比增长14.3%。网购规模的迅猛增长,会挤占传统实体百货零售业的市场份额,给百货零售企业带来负面的影响。

汇嘉时代在招股书中表示,不排除因百货零售行业竞争加剧或网络购物迅速发展等而导致毛利率下降、甚至业绩下滑的风险。

存在短期偿债风险

与此同时,汇嘉时代存在较大的财务压力。

流动比率是公司流动资产与流动负债的比值,速动比率是流动资产剔除变现能力较差的存货后与流动负债的比值,均是衡量企业偿还短期负债能力的指标。

2012年,公司流动比率为0.86倍,速动比率为0.72倍。到了2013年,公司流动比率和速动比率均大幅下降,分别降至0.43倍和0.35倍。2014年进一步恶化,流动比率、速动比率继续降至0.31倍、0.23倍,汇嘉时代解释称“主要系因公司投入大量资金建设库尔勒购物中心店项目,同时由于新增应付土地款和本期门店业务扩张导致应付账款增加。”2015年有所回升,流动比率为0.4倍,速动比率为0.33倍,但依然处于较低水平。

2013年、2014年,汇嘉时代的流动比率和速动比率均远远低于可比上市公司平均水平。国际医学、西安民生、南宁百货、重庆百货、友好集团、新华百货以及茂业商业(此前的“成商集团”)这7家可比公司2014年流动比率平均值为0.82倍,速动比率平均值为0.62倍,均为汇嘉时代的两倍以上。

可见,汇嘉时代的流动比率和速动比率较低,而且呈下降趋势,存在一定的短期偿债风险。

相关文章