改变进口PVDF薄膜垄断的该公司是同业中唯一拟上市企业,但产品售价下降幅度高于成本下降曲线并非好事

文 | 《投资时报》实习记者 王汉林

震惊!太阳能光伏板长年遭受日晒雨淋却还能照样发电,谁能想到这一切,竟源于小小的它。

有着如此神奇功效的小东西,指的就是PVDF薄膜。PVDF薄膜是由PVDF树脂原料经一定的塑料加工方法加工而成的薄膜制品。科学研究发现,PVDF具有耐化学腐蚀性、耐高温性、耐氧化性、耐候性、耐射线辐射等独特性能,还具有压电性、介电性、热电性等特殊性能,是含氟塑料中产量名列前茅的优异产品。

杭州福膜新材料科技股份有限公司(下称:福膜科技)是专业从事化工新材料和特种有机功能薄膜的研发、生产和销售业务的高新技术企业,该公司本次IPO拟计划赴上交所上市,于2017年4月14日在证监会预披露,本次发行前公司总股本为3917万股,发行不超过1306万股,每股面值1元,发行数量占公司发行后总股本的比例不低于25%。本次上市,该公司预计募集约4.02亿元,扣除发行费用后将全部投资于扩产能项目以及新能源功能性薄膜研发项目。

作为主营产品为PVDF薄膜的高新技术企业,福膜科技在2016年超越韩国SKC公司,成为仅次于美国杜邦公司的全球第二大光伏背板外层保护材料供应商,一举打开了PVDF薄膜国产化的大门,并打破了该行业长期依赖进口的局面。但面对未来诸多的未知,福膜科技过多的应收账款以及偿债能力的下降也给这家潜在的隐形冠军敲响了警钟。

应收账款过于集中

据招股书数据显示,福膜科技于2014至2016年(下总称报告期)分别实现营业收入5801.31万元、14364.36万元及22759.44万元,2015年和2016年营收分别较上一年上涨147.61%、58.44%。同时实现净利润359.29万元、1810.72万元及2523.05万元,在最近的两年也以403.97%、39.34%的增长率飞速上涨。

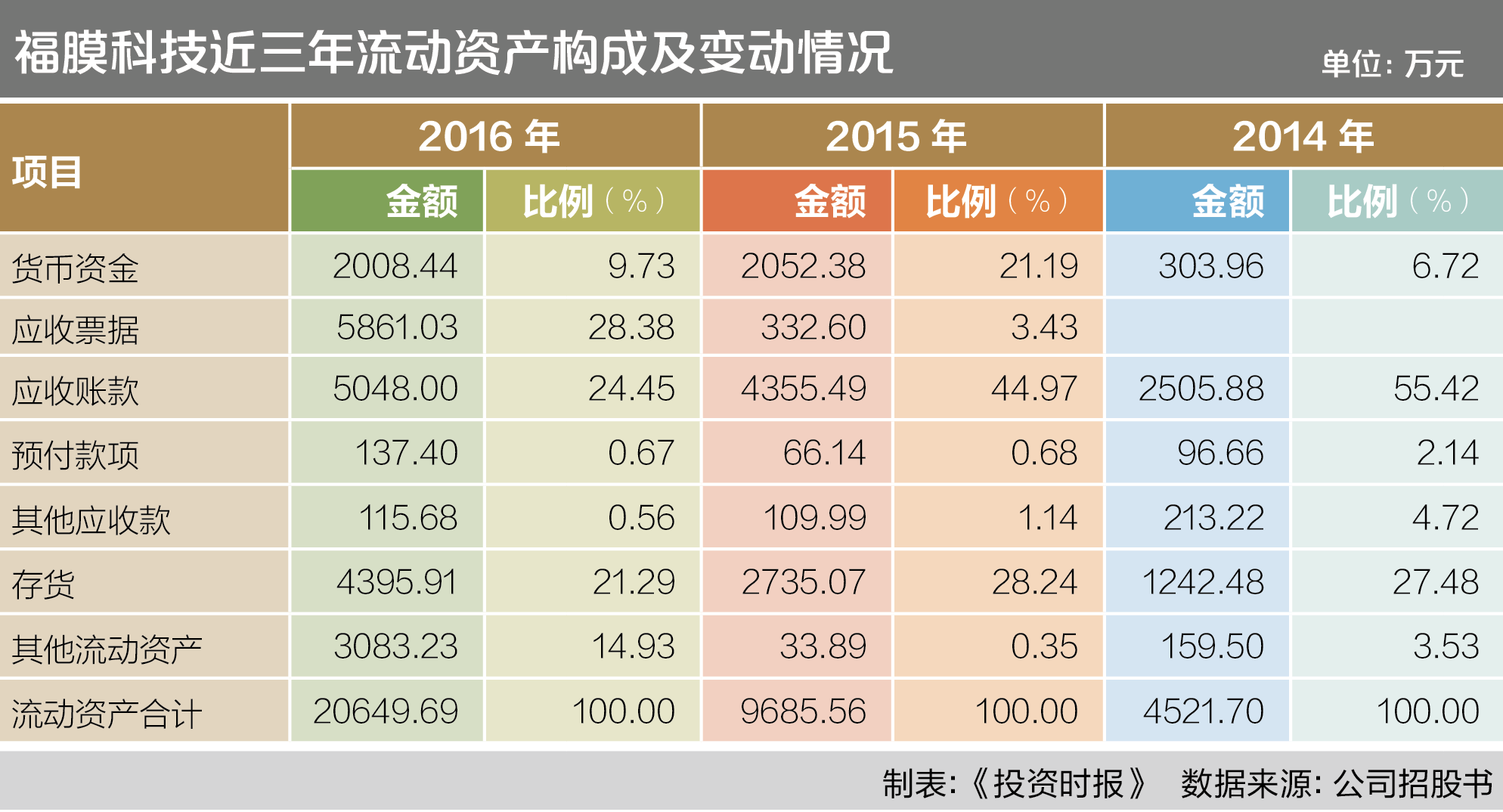

不过《投资时报》记者发现,报告期内随着经营规模扩大,该公司应收账款也呈现逐步增加趋势。2014年末、2015年末、2016年末该公司应收账款净额分别为2505.88万元、4355.49万元及5048.00万元。截至2016年12月31日,其应收账款账龄一年以内的部分占比为97.89%。其中,报告期内该公司向苏州赛伍应用技术有限公司的应收账款达到2548.77万元、3352.33万元及4194.30万元,每年均有所上升,且上浮比率均在30%左右,分别占当期总应收账款的96.63%、73.12%、78.85%,而账龄皆为一年以内。

记者同时发现,苏州赛伍在福膜科技的经营活动中地位非同一般。据招股书显示,报告期内,苏州赛伍一直是该公司的第一大客户,销售金额达到5130.07万元、10443.61万元及14223.90万元,占当期销售总额的88.43%、72.71%和62.50%。

虽然双方一直以来都处于合作关系,但不可否认福膜科技的应收账款在目前阶段还是过于集中,若是发生意外,对福膜科技的损失将是巨大的。对此福膜科技也表示,虽然公司历来重视应收账款的回收并制定了严格的应收账款管理政策,但如果对上述账款催收不及时,或主要债务人的财务经营状况发生恶化,将给公司经营带来一定的风险。

偿债或成最大问题

招股说明书显示,报告期内,福膜科技流动比率分别为4.16、3.01、2.10,速动比率分别为3.02、2.16、1.65,均处于逐年下降的趋势。流动比率和速动比率都是反映企业短期偿债能力的指标,对于两个指标双降的现状,福膜科技在招股书中解释称,主要原因系公司业务规模逐年扩大导致公司流动资产、流动负债规模增加,其中流动资产、速动资产的增长幅度小于流动负债的增长幅度引致流动比率、速动比率有所降低。

不妨再来看看该公司长期偿债能力表现如何,报告期各期末,福膜科技资产负债率分别为12.81%、24.21%、34.68%,处于逐年增加的趋势。业内人士表示,资产负债率增加,财务风险也会相对增加,可能带来现金流不足、资金链断裂、不能及时偿债等系列问题,特别是随着资产负债率上升,势必会进一步导致企业融资成本加剧。

而从行业横向比较,根据招股书中表述,A股市场目前尚无从事与其完全一致产品经营的上市公司。记者故选取从事公司产品下游应用领域即光伏电池背板生产的回天新材、南洋科技、中来股份等作为可比上市公司进行对比分析。可以发现,在2016年度期末,可比公司平均资产负债率为30.15%,平均流动比率为3.21,平均速动比率为2.63,虽然多方并不是从事完全一致的产品经营,可比性上可能存在不确定性,但从数据角度来讲,可比公司平均水平均优于福膜科技的相关数据。

盈利能力跟随产品售价下降

近年来,福膜科技完全采用自主知识产权技术和加工工艺的产品,并凭此在2016年打破进口垄断成为年产量位居世界第二的光伏背板外层保护材料供应商。报告期内,该公司全球范围内市场占比为3.81%、9.87%、13.78%,且有望保持稳步增长。

值得注意的是,报告期内,随着生产销售规模的扩张,该公司随即调整了产品的销售价格,同时由于产品销售价格的变化,公司产品平均销售价格呈下降趋势,光伏电池组件背板用PVDF薄膜产品的平均销售价格分别为5.43元/平方米、4.12元/平方米和3.67元/平方米。

福膜科技解释称,公司生产经营规模快速扩张,生产经营效率持续提升,有效节约了生产成本。同时,报告期内公司销售的产品规格由以25μm规格为主逐步发展成以22.5μm和20μm规格为主,由于产品厚度下降导致原材料耗用量的下降,其销售价格也相对较低,从而带动公司产品平均销售价格的下降。

可在毛利率方面,福膜科技表现不容乐观。报告期内,该公司综合毛利率分别为34.28%、32.20%、27.88%,呈逐年下降趋势。记者通过相关资料了解得知,在公司下调销售价格的同时,其生产成本也因为所使用的原材料价格下降等原因随之下降,但产品平均销售价格的下降幅度高于平均生产成本的下降幅度,这才导致报告期内综合毛利率的下降。

受当今市场竞争逐渐激烈、下游光伏电池组件产品价格持续下降等负面因素的影响,该公司产品销售价格存在进一步下降的可能,若公司产品生产成本不能保持同步下降,将可能导致公司净利润增长低于产品销量和营业收入的增长。

相关文章