《投资时报》研究员 李璐

近年,城镇化建设发展迅速,人民生活水平大幅提高,家居产品作为大宗消费品,市场容量不断扩大。产品销售方式也由从前的线下销售为主逐步转变为线上线下销售并进模式,电商平台亦成为线上销售主力军。

成都趣睡科技股份有限公司(下称趣睡科技)就是一家专注于自有品牌科技创新家居产品的互联网零售公司。该公司主营业务为高品质易安装家具、家纺等家居产品的研发、设计、生产与销售,公司核心品牌为“8H”。区别于传统家居产品生产销售企业,趣睡科技所有产品均采取外包生产方式,公司自身并不直接涉及生产环节,采购主要为产品成品采购,并通过互联网平台进行销售。

在进行四次股权转让并由有限责任公司变更为股份有限公司后,趣睡科技马不停蹄奔赴创业板IPO,本次IPO保荐机构为中金公司。

据招股书介绍,本次IPO,趣睡科技拟募集资金8.05亿元元,其中4.62亿元用于全系列产品升级与营销拓展项目、1.93亿元用于家居研发中心建设项目、0.53亿元用于数字化管理体系建设项目、0.97亿元用于补充流动资金。

值得注意的是,目前趣睡科技的股东中有不少明星资本,包括雷军系的顺为投资和天津金米、京东数科、喜临门以及篮球明星易建联等。在股东助力下,趣睡科技展现的财务数据十分亮眼——2017年至2019年(下称报告期)其营业收入分别为3.08亿元、4.8亿元和5.52亿元,复合增长率达33.87%;扣除非经常性损益后归属于母公司所有者的净利润分别为0.2亿元、0.36亿元和0.63亿元,复合增长率达到77.48%,可谓突飞猛进,各类盈利能力、营运能力和偿债能力指标也表现强劲。

但对于拥有如此漂亮业绩的趣睡科技来说,IPO进程似乎有些缓慢。《投资时报》研究员查阅创业板发行上市审核信息网站注意到,该公司在7月7日IPO被受理后一直未有新的动态,而很多同期被受理的申请早已进入问询阶段。最新消息显示,9月17日该公司IPO进程已中止。

《投资时报》研究员在查询该公司相关信息时发现,趣睡科技控股股东、实际控制人李勇持有的股份存在被冻结的情况,且在成都高新区消协一季度投诉公示中榜上有名,这些情况或给趣睡科技带来声誉风险。另外,招股说明书显示,趣睡科技还存在股东构成其上下游主要交易网络,以及研发费用占比低于行业平均水平等问题。

诉讼投诉问题缠身

据招股书披露,趣睡科技目前面临两项尚未审结的诉讼纠纷。

因联创工场与趣睡有限、李勇在合作过程中就联创工场交付的设计、研发等成果是否符合《技术合作协议》的约定产生争议,而趣睡有限及李勇未予支付相应的股权及合同尾款,基于此,联创工场向法院提起相应诉讼,分别为联创工场提起的关于合同尾款及趣睡有限0.07%股权的技术合同纠纷诉讼,以及联创工场提起的关于趣睡有限0.25%股权的计算机软件开发合同纠纷诉讼。

《投资时报》研究员注意到,在0.25%股权的计算机软件开发合同纠纷诉讼中,经联创工场申请,四川省成都市中级人民法院作出民事裁定,裁定对被申请人李勇持有的趣睡有限0.25%的股权予以冻结。截至招股说明书签署日,该案尚未进行一审开庭审理,因此该部分股权仍处于冻结状态,诉讼结果存在不确定性。

除此之外,趣睡科技赫然位列成都高新区消费者协会公布的一季度投诉榜上。公示信息显示,一季度消协受理与趣睡科技有关的投诉21起,调节成功率仅为61.09%。而网络上也不乏对趣睡科技产品质量的投诉。

虽然趣睡科技在招股书中介绍,在采取外包生产的模式下,公司会定期对供应商生产情况进行跟踪考察,加强事中控制,以确保产品的品质与交货时间。在产品生产完毕后,公司会对货物的数量和质量进行检验,并且跟踪使用情况,如出现质量问题立即向供应商进行反馈并及时进行处理。但外包厂商的生产能力、管理水平等因素均会对产品质量造成影响,若不能严把质量关,趣睡科技的口碑面临进一步下滑的风险。

股东编织上下游供销网络

《投资时报》研究员注意到,趣睡科技报告期内从前5名供应商处采购金额合计分别为2.17亿元、2.94亿元和2.84亿元,占采购总额的比例分别为86.22%、73.27%和62.71%。而前5名供应商中该公司股东喜临门一直位列前三,趣睡科技自喜临门采购的产品主要为床垫,采购金额占比分别为12.97%、20.52%和18.45%。

报告期内,该公司向前五名客户销售金额合计分别为1.46亿元、2.22亿元和2.21亿元,占销售总额的比例分别为47.43%、46.26%和40.06%。而前五名客户中小米集团、京东集团以及杭州尚境电子科技有限公司亦为公司股东或股东关联方,趣睡科技对这三家客户销售金额合计占比约在30%以上。

而因股东顺为投资和天津金米与小米集团受同一实际控制人控制,且顺为投资和天津金米合计持有趣睡科技股份超过5%,因此趣睡科技与小米集团的交易往来构成关联交易。

为在资本市场上市,趣睡科技自2019年开始减少对小米商城的直接销售,但小米集团仍是该公司采购和销售的主要对象和平台。

招股书显示,趣睡科技在采购商品、接受劳务方面与小米集团存在关联交易,主要为在关联方平台上出售商品、接受平台推广等服务,并支付其相应平台服务费及宣传推广费,报告期内该公司经常性关联采购金额分别为720.63万元、1553.74万元和3073.3万元,占公司各期营业成本的比例分别为 3.29%、4.61%和8.38%。

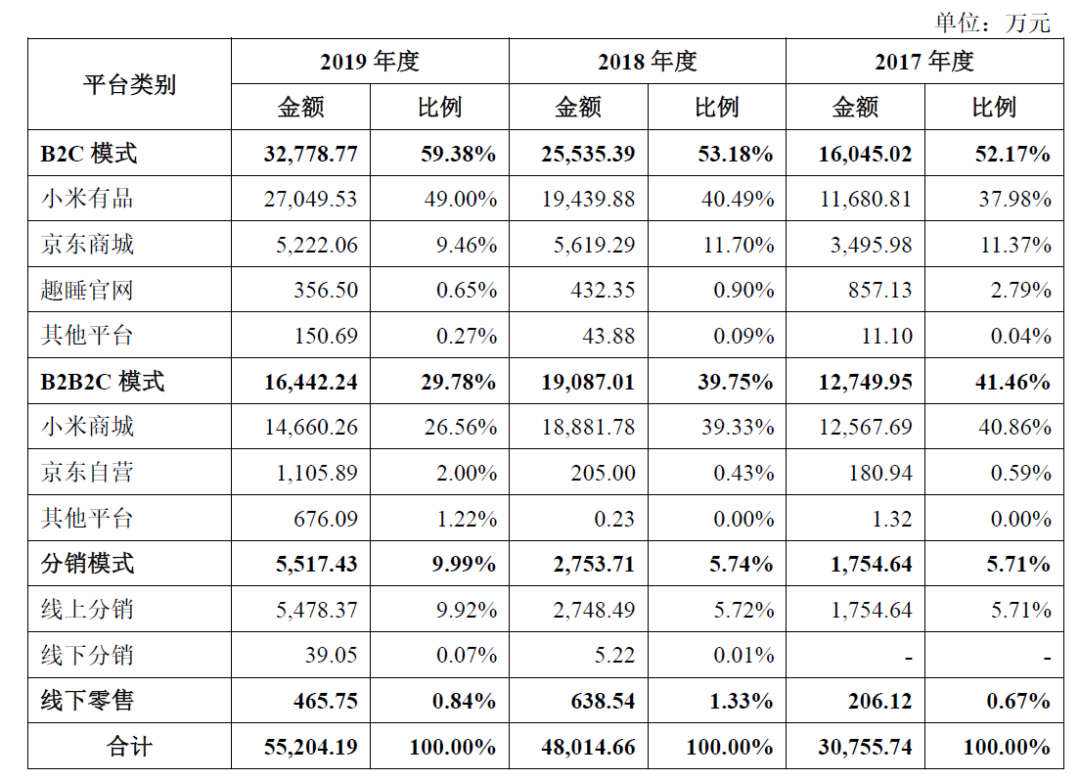

而在销售方面,该公司与小米集团的合作销售渠道主要为小米有品(B2C模式)及小米商城(B2B2C)模式。报告期内,该公司通过小米有品进行销售的占比逐年增长,分别为37.98%、40.49%和49%;通向小米商城销售实现的收入占比逐年降低,分别为40.86%、39.33%和 26.56%。

可见,趣睡科技在顺利实现生产销售、打开市场的过程中,对股东的依赖性较强,也因此受到市场对其关联交易真实性的关注。

趣睡科技主营业务收入按平台划分情况

数据来源:公司招股说明书

研发投入低于行业平均水平

纵观趣睡科技费用构成可以发现,其提升销量主要依靠逐年攀升的销售费用,该公司的销售费用主要包括运杂费、平台服务费、宣传推广费及职工薪酬等。报告期各期销售费用分别为3351.01万元、6079.12万元和8267.88万元,占营业收入的比重分别为10.89%、12.66%和14.97%,平台服务费及宣传推广费增长较快。

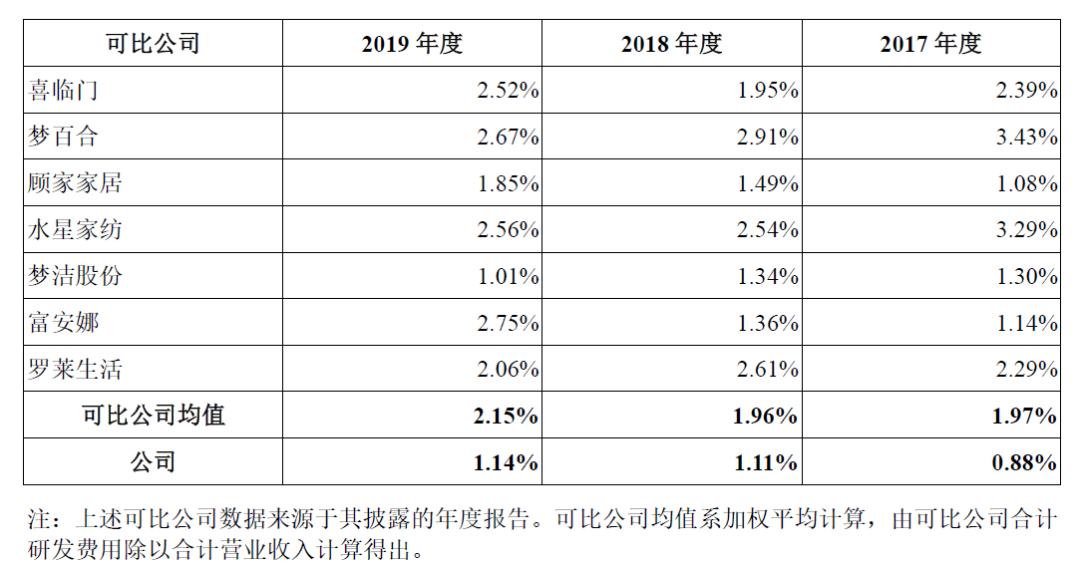

相较而言,公司对研发的投入占比始终较低,报告期内,该公司研发费用金额分别为269.81万元、533.53万元和630.92万元,占各期营业收入的比例分别仅为0.88%、1.11%和1.14%,远低于同行业上市公司2%的平均水平。

对此,招股书中解释称,公司研发费用率较低的主要原因为公司研发重点体现在产品的创新设计,如功能设计、结构设计等方面,对于产品物料的消耗较少。公司采用代工生产的模式,在产品开发的过程中,新产品试生产亦委托外包厂商实施,并单独约定试生产费用。因此,公司无需购置生产所需的厂房和设备,固定投入较少,研发成本相对较低。

但该模式下层出不穷的质量投诉似乎需要趣睡科技对其研发投入进一步加码。此外,该公司采用外包生产模式时将产品的技术资料、工艺设计细节参数等涉密资料提供给生产工厂,如果保密措施执行不力,则其核心技术和技术资料存在泄密的风险。

招股书显示,报告期内,趣睡科技主营业务毛利率分别为28.76%、29.74%和33.57%,虽呈逐年上升趋势,但仍低于同行业可比上市公司综合毛利率平均水平5至10个百分点。

趣睡科技研发费用占营业收入比例与可比公司对比情况

数据来源:公司招股说明书

?

相关文章