《投资时报》研究员 习羽

尽管“物流”一词从20世纪80年代才传入中国,但从“兵马未动粮草先行”中不难发现,早在若干年前,中国便已出现“物流”的身影。

时间进入21世纪,伴随着互联网的发展带来网购兴盛,依托网购平台而发展壮大的民营快递企业意识到,企业的高速发展与其迅速扩张需要借助资本的力量。故此,自2016年一批民营快递企业集中上市后,也促使物流链产业上下游的企业在资本市场也开始变得活跃起来。

行业利好之下,一批批物流企业先后扣响了资本市场的大门。近日,中铁特货物流股份有限公司(下称中铁特货)向证监会递交了招股说明书,拟在深交所上市。

中铁特货本次发行股数上限为13.33亿股,不超过公司发行股份总数的25%。该公司拟将本次发行所募集资金扣除发行费用后,投资于物流仓储基地收购项目、冷链物流专用车辆和设备购置项目及信息化平台建设项目,项目投资总额为53亿元(人民币,下同)。

尽管背靠国铁集团,但“冷链物流毛利率长期为负,应收账款周转率连年下滑且低于同行可比企业均值”等问题似乎仍在困扰着正预谋求上市的中铁特货。日前《投资时报》发送沟通提纲至该公司,公司董事会办公室回复称:“相关事项均以公司披露的招股说明书为准。”

扣非归母净利润大幅波动

据国家统计局相关数据显示,2014年至2019年中国社会物流总额由213.5万亿元增长至298万亿元,年均复合增长率达到6.90%,呈现稳中有升的发展态势。

在此背景下,中铁特货近年来经营业绩有所增长。据招股书显示,2017年、2018年及2019年(以下称报告期),公司营业收入分别为60.92亿元、78.84亿元及86.47亿元;同期归母净利润分别为3.94亿元、4.02亿元及5.69亿元。

然而,《投资时报》研究员注意到,报告期内,中铁特货扣非归母净利润波动较为明显,分别为3.34亿元、2.98亿元及4.78亿元。2018年扣非净利润较2017年同比下滑10.78%。

对此,中铁特货表示,这是由于2018年公司非经常性损益额相对较高所致。

据招股书显示,报告期内,该公司非经常性损益额分别为5926.60万元、1.04亿元和9076.78万元。报告期内,该公司将日常滚动留存的货币资金上调至国铁集团下属的铁道资金结算中心进行归集集中管理,并按照《铁道结算中心总户资金运用管理办法》规定的费率收取资金占用费,报告期内向国铁集团收取的资金占用费收入全部计入当期非经常性损益额。2018年度及2019年度,公司非经常性损益额相对较高,主要系由于公司当期上调资金规模相对更高,收取的资金占用费收入有所上升。

冷链物流毛利率长期为负

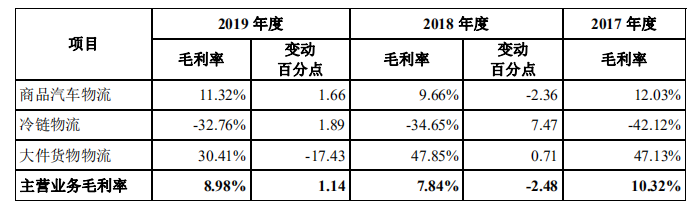

随着行业竞争的日益激烈,物流企业的盈利状况并不乐观。就中铁特货而言,其主营业务毛利率表现并不稳定,且总体呈现下行趋势。据招股书显示,报告期内,公司主营业务毛利率分别为10.32%、7.84%和8.98%。

《投资时报》研究员注意到,影响中铁特货毛利率的关键性因素是其冷链物流业务。据招股书显示,报告期内公司冷链物流业务毛利润分别为-1.40亿元、-1.59亿元及-1.72亿元,毛利率分别为-42.12%、-34.65%和-32.76%。尽管毛利率状况有所改善,但利润一直处于亏损状态。

从行业发展来看,据不完全统计,中国共有上千家大小不一的冷链物流服务供应商。由于部分企业往往使用不规范手段进行运作,采取低价低质的竞争策略抢占市场份额,导致整体行业处于无序的竞争状态。

一位业内人士向《投资时报》表示,冷链物流主要以生鲜商品为主。然而,铁路冷链物流在配送过程中中间环节过多,从生鲜上游的生产者到下游的零售商,要保证产品的配送质量,就要确保在供应链的每个环节的配送效率,从产地预冷、冷库贮藏、全程冷链运输到末端冷链配送的全过程,都要进行精细化管理。

然而,实际上流通过程中经常会面临装卸环节较为繁琐、车站条件制约较多、气候条件影响较大以及清点交付存在困难等状况。这使得在供应链的不同环节中,运输处于割裂状态,在生鲜流通链中又有不同的干线和支线,导致每个环节层层加价,商品的流转时间长,不仅提高了生鲜产品的价格,同时物品产生高损耗,故此无法维持高毛利。

中铁特货各业务毛利率情况

数据来源:公司招股书

应收账款周转率逐年下滑

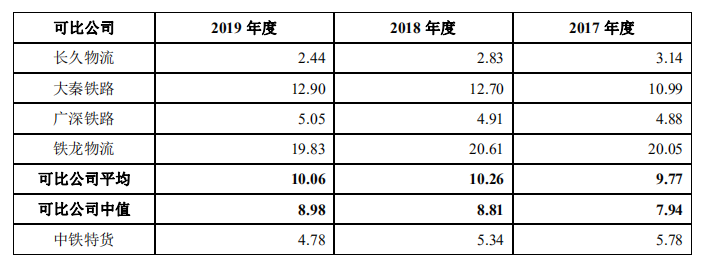

随着营业收入的提升,中铁特货的应收账款余额也在日益增加。《投资时报》研究员注意到,报告期内,中铁特货应收账款余额分别为13.19亿元、16.35亿元及19.84亿元,2018年及2019年同比增长23.98%及21.30%;而公司同期营收增速分别为29.42%及9.68%。由此可以看到,该公司2019年应收账款余额增速已明显高于营收增速。

受此影响,中铁特货应收账款周转率逐年下滑。据招股书显示,报告期内公司应收账款周转率分别为5.78次/期、5.34次/期及4.78次/期,而同期同行可比公司该指标均值分别为9.77次/期、10.26次/期及10.06次/期。

业内人士指出,一般情况下,上期现金销售比例较大,本期销售赊销比例较大,就会出现应收账款的增长幅度大于营业收入的增长幅度这种情况。

中铁特货对此表示,公司应收账款平均周转时间为70天左右,公司应收账款账龄基本在6个月以内,故此发生坏账的风险较小。

中铁特货与同行业可比公司应收账款周转率对比情况

数据来源:公司招股书

客户集中度较高

《投资时报》研究员注意到,令中铁特货难以回避的还有其客户集中度较高的风险。据招股书显示,报告期内,公司前五名客户收入占比分别为69.95%、69.79%和68.56%。

中铁特货解释称,公司客户集中度较高主要是由于国内汽车生产制造企业市场集中度较高,公司前五大客户均为汽车厂商或其自有物流企业。

具体而言,根据中国汽车工业协会统计,2019年度国内汽车销量排名前十位的汽车生产企业销量合计占全年汽车销售总量的90.4%。目前,公司商品汽车物流业务以前述排名前列的大型汽车生产厂商及其下属企业为核心客户,因此,汽车生产厂商的市场结构导致公司客户集中度较高。

中铁特货进一步表示,在未来的经营过程中,若汽车市场竞争激烈等因素导致公司主要客户所生产汽车品牌销量下滑,可能影响公司的商品汽车物流业务量,将会给公司经营带来不利影响。

相关文章