自从丁祖昱说房地产进入“大鱼吃大鱼”时代之后,规模房企出事的消息就不时传来。近两年TOP30房企里,有的爆雷出局,有的债务逾期,有的卖身自救……

投资者吃瓜之余,不免也会想到一个问题,有没有什么信号能够帮助大家识别出这些出事房企,预先回避?

照理说,金融市场是有这样的机构和工具的,那就是信用评级机构,他们对证券发行人和证券信用进行等级评定,帮助投资者判断其投资风险,评估获取收益和收回本金的可能性。

那么这些出事前位列TOP30的规模房企,其信用评级状况又是如何呢?

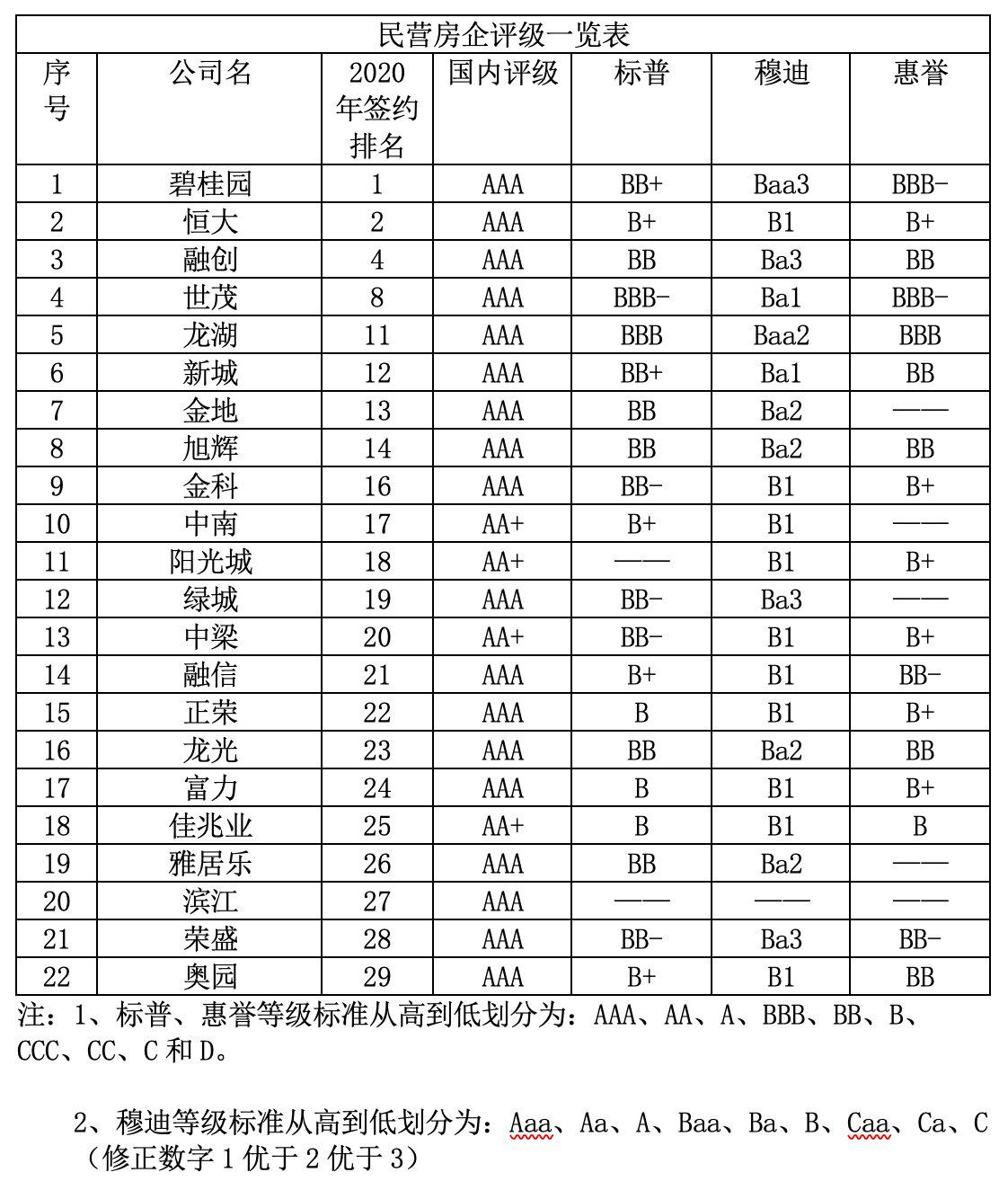

信用评级机构又有境内和境外之分。先看国内,TOP30的房企评级基本都是AAA,最差也是AA+,可以说是一团和气,基本上不具备风险预警功能。

而国际信用机构的评级,层次更为丰富,评级结果跨度也更大。近两年出事的规模房企,在境外的评级主要集中在B-到B+之间,评价也以负面为主,有的还在出事前后被下调评级。

对比之下,不得不说,国际信用机构的评级或许更能体现民营企业的真实财务健康度。

?

?

在标普、穆迪、惠誉的评级中,能同时达到BB-、Ba3、BB-以上评价的TOP30中的民营房企,只有碧桂园、融创、世茂、龙湖、新城、旭辉、龙光、荣盛发展等8家。可以说,他们是国际信用评级机构眼中的靠谱房企。

这其中,规模排名相对靠后的龙光和荣盛发展,信用等级反而明显超越那些销售在其之上的很多房企。

龙光评级正面得益于其低于行业平均值的净负债率,那么表面“平平无奇”的荣盛发展,何以能入围8家之一,成为国际信用机构眼中的靠谱房企?

乍一看,荣盛发展发展似乎没什么特别突出的地方,但细细数来,荣盛发展无论是在营收、净利润、土储,还是在现金流、负债率等方面,都表现得相当稳定。

以四年的时间段来考察,荣盛发展2017年至2020年的营业收入分别为387亿元、563.7亿元、709.1亿元、715亿元,复合增长率大约为20%左右,这在房地产行业内是一个比较健康的增速。

而从直观反映房企盈利能力的指标归母净利润来看,荣盛发展这四年的数据分别为57.6亿元、75.65亿元、91.2亿元、75.01亿元。

有分析认为荣盛发展的2020年净利润下滑主要是受环京低迷和疫情的双重影响。这个分析有一定道理,但实际上环京楼市走向对荣盛发展的后续发展影响并不大。环京是指保定、承德、张家口、廊坊等几个区域,但荣盛发展在这些区域的土地储备只占整个北方区域的15%左右,其北方区域的利润很大一部分来源于深耕沧州、邯郸、唐山等城市。

从全国布局来看,截至2020年底,荣盛发展在环渤海、长江经济带、珠三角及中西部的重点城市储备了较为充足的土地资源,总建筑面积达3835.98万平方米。

荣盛发展还是为数不多的、能做到连续四年经营性现金流为正的上市房企。粗略统计,自2017年至今,仅有万科、龙湖、世茂、荣盛发展、华润、融创、绿地、阳光城、龙光等九家房企,做到了这一点。

有环京房企爆雷之后,荣盛发展也受到“波及”,质疑声四起。但事实上,荣盛发展主营业务是住宅,产业园在其集团业务中占比不到10%。且荣盛发展注重全国布局,2020年,荣盛发展在江苏、浙江等地的营收比例超过25%,而苏浙两省在2020年营收增长幅度均超过了30%。

这也是其他环京房企的评级遭到下调,而国际评级机构未下调荣盛发展评级的原因之一。

在当前复杂多变的市场环境中,比起各项指标“均好”,“均稳”似乎更为难得。荣盛发展因“均稳”赢得认可和持续发展的可能,也给一心追求速度的房企们提了个醒:稳,不仅能免于翻车,更能利于行车。笔者也衷心期待,规模房企中,出现越来越多的均稳房企,共同支撑地产行业健康发展。

相关文章