“野蛮人”,乍听起来总有点拉仇恨的味道。或许不怎么情愿,但有两家保险公司频繁与此封号联系在一起,一家是刚刚收购美国信保人寿保险公司的安邦,另一家,则是三度举牌浦发银行的富德生命人寿。

11月10日,浦发银行发布《关于股东权益变动的提示公告》。公告表示,截至当日,生命人寿通过集中竞价系统继续买入浦发银行股份累计已达27.98亿股,占公司普通股 A 股总股本的15%。

这已是今年张峻旗下生命人寿第三度举牌浦发银行。以11月10日增持均价18.3元/股计,三次举牌生命人寿共计耗资500亿元左右。

事实上,这只是其近几年来在资本市场凶猛扩张的延续。将金地集团、农产品、佳兆业、必美宜、中煤能源、浦发银行等公司一一囊括,意味着生命人寿的产业版图已横跨地产、农业、能源、工业、金融等诸多领域。而令市场担忧的是,一系列大手笔动作难免给该公司的偿付能力带来考验。

对于举牌浦发银行的目的以及外界投资风格激进的质疑,生命人寿方面并未作出相关解释,仅对《投资时报》记者表示“以上市公司公告为准”。

三度举牌浦发银行

生命人寿进军浦发银行的时机并不太坏—正好在一波牛市过后,股价探底反弹的时候。

据浦发银行公告,截至8月28日,富德生命人寿以大宗交易和集中竞价交易系统,共购买浦发银行股份累计达9.34亿股,占其A股总股本的5%;截至9月11日,富德生命人寿继续购买浦发银行股份18.65亿股,占其总股本的10%;截至11月10日,富德生命人寿累计买入浦发银行股份27.98亿股,占其总股本的15%。至此,富德生命人寿旗下产品已成为浦发银行的第二和第三大流通股股东。

从基本面来看,浦发银行的资产质量虽在恶化,但整体拨备在股份制银行中相对扎实,同时受益于上海金融国资整合,其业务转型也迎来机遇窗。

2014年末,浦发银行不良贷款率的增长幅度较大,并引发市场的关注。不过,仅从绝对数字来看,其1.06%的不良率在16家上市银行中排名第12位,在同业中并不算太高。

今年前三个季度,该行季末不良率依次为1.18%、1.28%、1.36%,增长趋势仍然明显。不过,其三季度末拨备覆盖率为248.67%,拨贷比3.42%,是为数不多环比上升的银行,显示该公司在风控上较为稳健。

资产质量下降势必让银行方面被迫提取更多的利润作为拨备,并由此导致利润增速下滑。2014年浦发银行净利润为470.3亿元,同比增长14.9%,低于2013年19.7%的增速。今年,银行业的业绩增长形势严峻。前三季度,浦发银行资产减值损失达309.5亿元,实现归属母公司股东净利润371.62亿元,同比增长6.79%。

展望明年,整个银行业的经营压力更加明显。中金公司在日前发布的2016年策略报告中指出,货币放松政策将拉低银行明年的净息差,银行业可能面临近十年来首次负增长。

然而,这并不影响保险公司对银行的青睐。有分析认为,尽管目前银行利润率增速有所放缓,但对于大型全国性保险公司,尤其对于寿险公司来说,银行在渠道、客户、互联网金融等方面,仍具有明显优势。特别在银保渠道方面的业务协同,更是保险公司关注的重点。

券商对浦发银行的评级整体偏向乐观,主要是基于收购上海信托事项将有助于提升其资本实力。兴业证券表示,浦发银行对上海国际信托的收购目前已进展至证监会过会阶段,乐观估计年内有望完成收购。收购完成后公司作为金融控股集团的功能完整性将进一步增强,信托对其传统对公业务的大投行化发展亦有正面作用。

中信证券则认为,该行传统业务稳健,国际化与综合化经营推进,上海地区国企改革路径明晰。近期险资举牌表明公司对长期资金具有吸引力。

偿付能力承压

自2013年起,A股和港股上市公司遭到生命人寿突袭的消息接踵传来。

《投资时报》记者对三季报A股上市公司前十大流通股东进行了统计,金地集团、农产品、浦发银行背后都有生命人寿的身影。

生命人寿为金地集团的第一、六、八大股东,合计持股13.47亿股,占总股本比例约为30%。其还为农产品第二、三、六大股东,合计持股5.1亿股,同样约占总股本比例的30%。另外,其持有浦发银行21.4亿股。截至11月10日,持股增至27.98亿股,占总股本的15%。

在香港市场,生命人寿溢价增持佳兆业,跻身必美宜第一大股东,并连续举牌中煤能源。就在今年11月5日,生命人寿再次增持中煤能源200万股,耗资729万港币,成交均价为3.65港币,最高成交价3.67港元。变动后持股20.13亿股,持股占比已至49.01%。

然而,这种“资产驱动负债”的新模式风险是否可控,逐渐成为人们关注的焦点。佳兆业债务违约事件的爆发更是加剧了外界对生命人寿风格激进的质疑。

账面浮亏的生命人寿最终选择了留守。2014年末,佳兆业发布重大调整公告,创始人郭氏兄弟全面从核心管理层辞任,持有佳兆业29.96股权的第二大股东生命人寿全面进驻董事会。

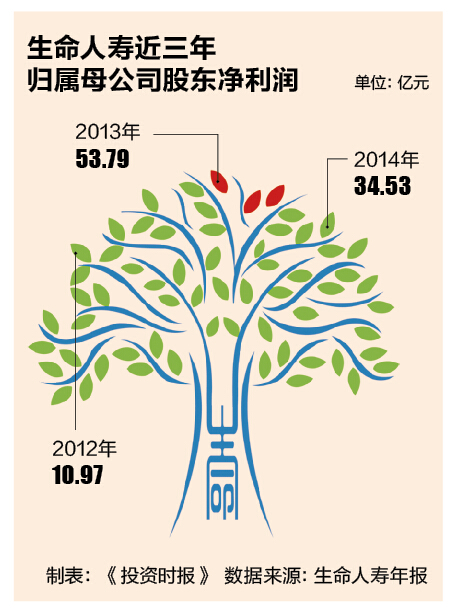

接盘佳兆业无疑拖累了生命人寿当年的净利润。年报显示,生命人寿实现归属母公司股东净利润34.53亿元,较2013年的53.79亿元下降了35.79%。净利润的下降与大幅计提资产减值损失有关。2014年,公司计提/(转回)资产减值损失33.98亿元,而2013年这一数据仅为428万元。

生命人寿在年报中表示,“公司本年度对所投资的佳兆业集团产生重大影响,会计处理上已转为权益法核算,至财务报告批准报出日止,该公司仍未出具正式审计报告,本公司已评估2014年末发生的‘佳兆业事件’对上述投资可能产生的重大影响,并计提了相关减值准备。”

随着投资版图急速扩张,生命人寿的偿付能力也受到考验。为了补充资本,该公司自2011年起多次增资,目前注册资本为117.52亿元。2013年其通过增资和发行次级债提升偿付能力,但年末偿付能力充足率却从198%下降到168%,创下2010年以来的最低值。公司2014年该数据回升至181%。

有分析人士认为,生命人寿在A股市场激进风格会给偿还能力带来一定的不稳定性,增加了客户的风险。

相关文章