中小保险公司“资产驱动负债”的激进扩张模式,在“偿二代”体制下面临的考验显而易见。

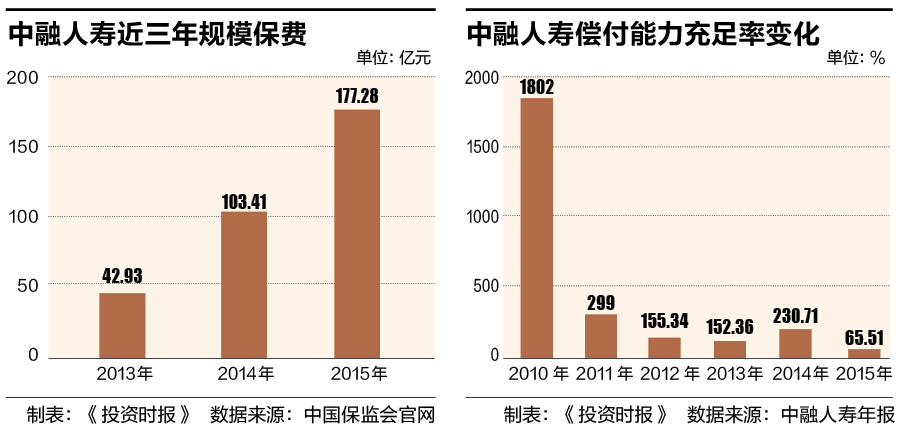

2016年一季度“偿二代”正式实施,此后各险企将按季度披露偿付能力,随时接受监管。有数据显示,截至4月底,有73家险企披露2016年一季度偿付能力报告。其中,两家保险公司亮起“红灯”,偿付能力充足率不仅低于监管标准,而且数值为负数—中融人寿和新光海航人寿一季度末偿付能力充足率分别为-18.22%和-3.91%。

近两年异军突起的中融人寿,被认为是“资产驱动负债”模式的代表之一。其依靠在银保渠道销售分红险、万能险等理财型产品迅速做大资产端,同时在二级市场大举布局。去年底连续举牌真视通、天孚通信、鹏辉能源,引发市场对其冒进投资的关注。

然而没过多久,偿付能力不足的问题就浮上水面,中融人寿的新业务开展也因此受到制约,保费收入大幅下滑。

增资,看上去已经迫在眉睫。

中融人寿相关负责人对《投资时报》记者表示,“导致我公司偿付能力不足的最主要原因是公司近年来业务保持高速发展,资产规模的快速扩张对我司的偿付能力造成了压力。目前我公司正在积极推动增资扩股事宜,公司第一大股东清华控股表示一定会参与增资,并且我公司进行增资后一定会使偿付能力达到监管要求的最低标准。”

“偿二代”下激进险企承压

任何事物都具有两面性,公司发展过快,同样是把“双刃剑”,

今年1月,中国保监会发布《关于中国风险导向的偿付能力体系正式实施有关事项的通知》,决定结束保险业偿付能力监管体系“双轨并行”的过渡期状态,切换为风险导向的偿付能力体系(简称“偿二代”)。与偿一代的规模导向不同,偿二代以风险为导向,这使得不同风险的业务对资本金的要求出现了显著的变化,在这种情况下,即便两家保险公司规模相同,但由于业务、投资结构的差异,对资本的要求可能不再一致。在此考核体系下,综合偿付能力充足率保持100%以上便满足监管要求。

据统计,在73家披露了一季度偿付能力的保险公司中,综合偿付能力严重不足,即偿付能力充足率小于100%的有两家,为中融人寿和新光海航人寿;偿付能力充足率接近100%的有三家,包括富德生命人寿、华夏人寿、长城人寿,该项数字分别为104%、106.58%、108.54%;还有9家偿付能力充足率在110%至150%之间,包括昆仑人寿、国华人寿、珠江人寿、上海人寿、前海人寿、天安人寿、吉祥人寿、幸福人寿、瑞泰人寿。

可以看出,其中大部分是近年来快速崛起的中小型险企,大肆发展高现价产品所带来的弊端已然暴露出来。

事实上,今年2月25日,中国保监会一纸公告已给行业敲响警钟。因偿付能力不足,中融人寿被责令不得增加股票投资,并采取有效应对和控制措施,切实防范投资风险。

中融人寿方面向《投资时报》记者表示,暂停增加股票投资对公司权益投资带来了一些影响,但没有透露具体的调仓策略。

去年底,该公司连续举牌真视通、天孚通信、鹏辉能源彰显险资“土豪”气质,而今年A股市场一直不见起色,难以避免的投资浮亏引发外界关注。对此,中融人寿表示,“我司坚持价值成长型选股标准,选择国家《十三五规划》、《中国制造2025》中提出的重点行业、紧跟中央创新驱动发展的大方向,布局有巨大市场前景、符合国家政策发展导向的战略新兴产业。公司锻造了对新兴科技进行前瞻研究和布局的核心竞争力,由于资本市场波动造成的短期浮亏不会影响公司既定的投资策略。”

保费收入大幅下降

中融人寿曾经创造过保费收入一年翻倍的辉煌。2014年,该公司保费规模破百亿,达到103.41亿元,同比增幅达到140.88%。2015年继续保持破竹之势,同比增长71.43%,实现规模保费177.28亿元,在75家人身险公司中排名第28。

然而,今年的“开门红”并未如期到来,偿付能力不足直接影响了中融人寿新业务的开展,此前公司如日中天的上升势头,被迫亮起了刹车灯。

保监会最新披露的数据显示,今年一季度,中融人寿实现规模保费收入23.44亿元,同比下降62%,行业排名随之掉落至第45名。其中原保险保费收入从去年同期的27.62亿元骤降至18.11万元,降幅接近100%。值得注意的是,中融人寿一季度的原保费收入,略低于1月份单月的原保费收入18.39万元。同时,以万能险、分红险保费为主的保户投资款新增交费同比亦下降32%。

至于保费收入大幅下降的原因,中融人寿方面向《投资时报》记者解释称,因偿付能力不足,公司自1月下旬开始停止新业务,从而导致2月和3月份的保费收入表现为负增长。而一季度原保费收入小于1月单月除了上述原因,也与2、3月份是1月份的新单犹豫期退保和协议退保办理时间有关。

谋求渠道与产品转型

“资产驱动负债”模式能走多远,一直是业界反复讨论的话题。

而从一季度偿付能力报告来看,“偿二代”监管要求已经让中小险企倍感压力。有分析甚至认为,高现价产品规模将逐渐缩减,险企“资产驱动负债”激进模式将终结。

走在同一条路上的“新贵”们还能风光多久几乎可以预见,中融人寿只是首当其冲尝到苦果而已,增资很快会成为他们亟需排上日程的问题。

事实上,中融人寿正在积极推动增资扩股事宜。2015年年报显示,清华控股有限公司和联合铜箔(惠州)有限公司持股比例均为20%,并列中融人寿第一大股东。

一个好消息是,清华控股表示一定会参与增资。

资金有了着落,接下来还要看公司如何对原有模式进行调整,中融人寿似乎已有转型的决心。其对《投资时报》记者表示,在“偿二代”新的监管体系下,公司将更注重产品的业务价值和资产负债管理,在负债端逐渐由趸交为主的短期储蓄型险种向中长期期交产品过渡,同时追求资产负债期限和收益的匹配。其中,银保渠道将在控制成本的前提下适度发展趸交规模,同时力推期交产品,多做有价值的业务。除了银保渠道,中融人寿也将探索互联网、中介代理等其他渠道,以客户为中心进行渠道和产品创新,实现渠道与产品转型。

相关文章