银行系险企建信人寿是核心偿付能力充足率低于100%的六家寿险公司之一,近日其已在香港市场发行5亿美元核心二级资本债券

文 | 《投资时报》记者 薛南骏

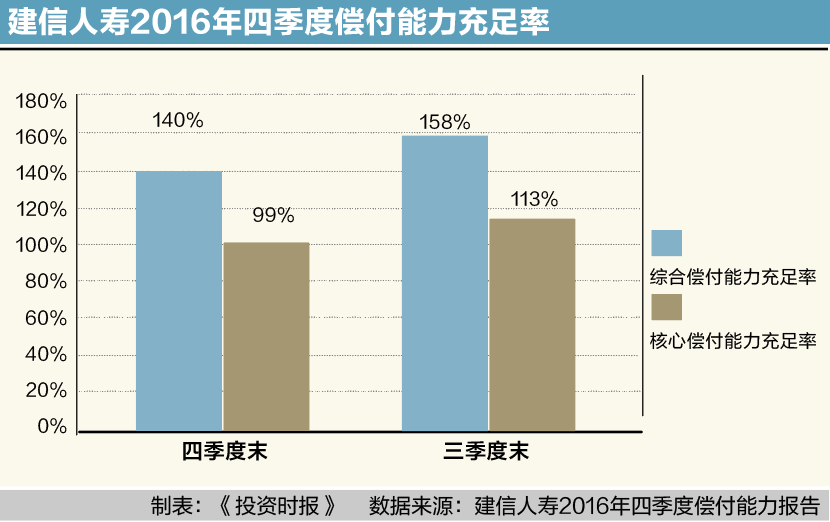

140%,建信人寿综合偿付能力充足率首次跌破150%。

近日,标点财经研究院携手《投资时报》对各保险公司2016年第四季度偿付能力报告进行了梳理和统计,制作出《中国保险公司偿付能力白皮书·2017》。

纳入统计的寿险公司有67家。其中,建信人寿2016年四季度末综合偿付能力充足率和核心偿付能力充足率分别为140%和99%,分别排名第52和第60,位居行业下游。

属于银行系险企的建信人寿,在寿险业的表现并不突出,其规模保费在行业中进不到前10名,由此可以看出银行系险企虽然背靠大树,但在发展上若想随意乘凉也非易事。

资本消耗

建信人寿去年刚完成股份制改革,但这并没有改变其资本消耗较快的现实。

数据显示,2016年四季度末,仅有17家公司综合偿付能力充足率低于150%,建信人寿便是其中之一,较三季度末下滑18%。核心偿付能力充足率亦不容乐观,仅有6家公司核心偿付能力充足率低于100%,建信人寿再次位列其中,其去年四季度核心偿付能力充足率为99%,较上一季度下滑14%。

为了提高资本,建信人寿已经有所举措,去年,其就已在境内银行间市场发行资本补充债券。今年4月18日,建信人寿官网披露,其已于近日在香港市场成功实现5亿美元核心二级资本债券的发行,发行票面利率4.5%。短短两年间,这已是两次“补血”。

业内人士坦言,建信人寿能如此顺利发债“补血”,与其银行股东能量有着直接的关系。梳理近两年发债补充资本的险企,绝大多数背后都有大型金融机构的身影。

《投资时报》记者注意到,建信人寿并非生来就是银行系险企。

资料显示,建信人寿前身是成立于1998年的太平洋安泰人寿保险,由中国太平洋保险公司和美国安泰人寿保险公司共同发起成立,2002年,美国安泰保险的股份转让给了荷兰保险国际有限公司,2011年建行等几家机构收购了太平洋安泰人寿保险,建行以51%的股权占据绝对控股地位,公司从而转身成为国内首批银行系险企,公司同时也更名为建信人寿。

背靠大树好乘凉,建信人寿在新股东的支持下,排名和份额都有了突飞猛进的发展,公司也实现了持续的盈利。不过其盈利水平对于建行而言,就像是一颗小水滴。

建行年报中显示,建信人寿2016年盈利3.86亿,而同期建行净利润超2300亿元,也就是说建信人寿对建行的盈利贡献1%都不到。

退保率居高不下

银行系险企有个通病,就是过于依赖银行渠道开展业务,建信人寿自然不例外。

首先便是渠道单一。银行系保险主要是通过银行渠道销售银保产品,个险渠道薄弱。数据显示,建信人寿银行渠道保费收入占比超过90%。

其次,其产品比较单一。银保渠道销售的多以中短期分红险、万能险、年金保险等理财型保险为主,长期保障型产品较少。不过和很多银行系险企发行大量万能险不同,建信人寿分红险占比却并不高,去年四季度,代表万能险指标的保户投资款新增交费占比仅有10.85%。

不过近年来银保产品频繁曝出的负面新闻究竟杀伤力不小,而对银行系险企最大的影响就是退保率居高不下。年报数据显示,建信人寿2014年退保金为18.8亿元,同比增长247.3%,2015年退保金飙至130.1亿元,同比增长588.36%。

事实上,转型发展已是近年来银行系险企的主旋律。

建信人寿总裁谢瑞平表示,建信人寿已制定转型发展规划,目标是到2020年,成为“建设银行集团满足客户保险保障、长期储蓄和资产传承需求的专业保险服务平台和集团价值创造的重要业务板块”。

为了适应保险行业发展新形势的需要,银行系保险相继筹建或成立保险资产管理公司,期望实现从以保险资金运用受托管理为主向全面财富管理的战略转型,建信人寿也加入了这个行列。去年4月,建信保险资产管理有限公司获批开业,成为首家银行系保险资产管理公司。

相关文章