如果某行业成长性爆棚,一年时间走过正常需三年才能走完的资本成长之路,此类股票,你会坚定持有,还是果断抛售?

面对此问,国泰估值优势混合型证券投资基金(下称国泰估值优势,代码:160212)基金经理杨飞毫不犹豫选择了果断抛售。即便行业正处风口,即便其未来前景极佳。

在牛市、熊市、震荡市叠加的资本市场中,依据自身观察与前期积累,杨飞形成了一套独特的选股逻辑,且与其操盘基金名称极为相衬—“估值”+“持仓”两大关键词无疑左右了其2015年的市场操作。

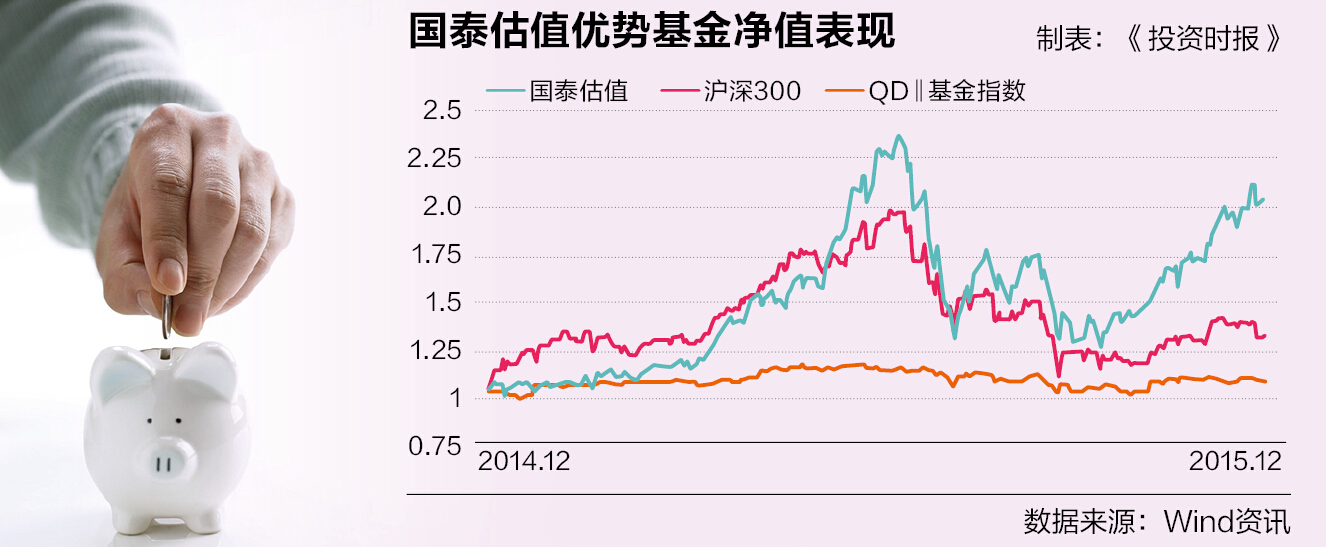

在这一逻辑控制下,国泰估值优势基金业绩亦相当给力。据Wind数据显示,从2015年初截至12月1日,该基金复权单位净值增长率达91.36%,在同类455只股票中排名第七位。而在杨飞自2015年3月26日任职基金经理以来,该基金回报率亦达43.42%,显示出其超强的选股能力。

抢眼的业绩叠加正处投资风口,使得国泰估值优势成为《投资时报》与标点财经研究院联袂锻造的“2016基金资产配置报告”中,重点推荐的权益类基金产品。

在济安金信基金研究中心负责人王群航眼中,国泰估值优势无疑也是一只经过其详细调研后值得重点推荐的“绩优股”。“今年以来业绩较为领先、投资运作灵活、风险控制较好”是其推荐该基金的关键要素,而较小的盘面更使得国泰估值优势具备了良好的辗转腾挪空间。

对于该基金的后市运作,杨飞亦十分看好,“目前正是考验基金经理选股能力的时点。事实上在同一行业,不同公司间差异颇大,由此导致基金净值、业绩也拉开了距离,但是我对自己手上持有的股票很有信心。”

小盘股业绩出众

于2015年日渐杀出权益类基金重围的国泰估值优势成立于2013年2月19日。2015年3月26日杨飞开始担任该基金基金经理,其偏好中小盘成长股的特质也潜移默化地植入国泰估值优势基因中。

“我个人偏好中小盘成长股,青睐基本面右侧股票。”杨飞向记者表示。

所谓基本面右侧,据杨飞解释就是某行业未来三年可能才出业绩,在业绩还没兑现之前就不会去投资这个行业,等行业盈利开始出现,后续才会跟投。

“比如新能源汽车行业,三年前市场可能只能看到一些概念性的东西,并没有看到盈利,那时是主题投资,我不会去投。但今年可以看到,不论是新能源汽车生产厂商还是行业上游材料公司、中游设备公司都开始盈利,这时我会有选择性地跟踪一些标的。”杨飞说道。

凭借此前提,杨飞会以具较好成长性和基本面良好的中小盘股票为投资对象,采取自下而上、三重过滤的精选个股策略。首先,通过对股票的流通市值进行排序,构成中小盘上市公司股票池;其次,利用“成长因子”筛选出具有成长性的上市公司,构成具有成长优势的中小盘股票池;最后,通过相对价值评估以及实地调研,选择价值被低估上市公司,形成优化的股票投资组合。

经过上述步骤梳理,国泰估值优势重仓股呼之欲出。2015年三季报显示,成长型股票成为该基金前五大重仓股,合计占净值比近五成,为国泰估值优势实现良好收益奠定了基础。

换仓及时 选股精准

逻辑无论如何都可以讲通,但在实际操作中,仅有完整的逻辑显然不够,如何能在成长型股票中选出上涨潜力大的那一只?如何能在震荡市中实现超额收益?考验的是基金经理的实力。

拥有6年证券投资经验的杨飞在自身经验和近期对市场细微观察分析的基础上,找到了基金业绩成长的关键点,简单概括即“估值”+“持仓”。

“今年1月市场风格开始变化,去年主要是以蓝筹股为代表的大盘股行情,因此1月份我50%的仓位都配在以互联网金融为代表的信息服务行业,而它确实也是走得最好的。”杨飞表示,“但到了今年上半年,我手上重仓股的估值已经到了2016年50倍左右,个人感觉非常贵了,所以就进行了减仓,同时增持了电子、新能源汽车等行业股。在年中下跌的环境中把仓位大幅降了下来。不过我的持仓偏好没有变化,还是集中在成长股,只是换了些行业。”

到了9月30日三季报的公开数据显示,杨飞的权益投资仓位已经上升,持仓依然集中在成长股中,重点关注环保、电子、新能源产业链。但现在他的观点又有些变化,“经过前一段时间上涨,很多股票已经不便宜了,所以我就把仓位控制在中性档位上,以便后期灵活操作,一旦有新主题出现也可及时补仓。”杨飞毫不讳言在当下市场环境下风险控制的重要性。

如此持仓节奏让杨飞最大限度保留住此前的业绩成果,而将他认为估值过高的行业股转换成环保、电子、新能源等行业相关股票,则是其实现近三个月超额收益的关键要素。“首先这三个行业都是新兴行业,景气度非常高。从上市公司财报上看各公司盈利趋势亦都向上。重要的是,这三个行业的估值并没有计算机行业那么贵,泡沫化那么严重。因此我判断其在下半年的超额收益并不比计算机差,于是自下而上挑选了一些股票。其共同特质就是公司产品处于行业发展向上阶段、业绩很好、估值有吸引力、市值不大。另外,这些公司增发、员工持股计划、股权激励等公司前进动力亦十足。”

基本面不变 慢牛可期

对于目前的基金持股结构,杨飞认为相对科学,“即便经过前几天的大跌回撤也不大,上涨时基金也比指数好,这其实是一个比较理想的状态。”

之所以没有满仓操作是因为仍有很多不确定性。他认为,目前资金进场实际上没有那么坚决,维持中性仓位操作更加灵活,而这个仓位亦会坚持到年底。

杨飞认为,未来两个月尤其考验基金经理的选股能力。“震荡市的特征就是指数不涨,但个股涨势非常好,能不能找到涨势好的股票就看操盘基金经理的能力。相比11月,12月的操作会更难,因为有上涨预期的股票减少,挑选个股的难度无疑就加大。但是,我个人对手上的股票很有信心,它们依然有上涨空间。”

对于2016年,杨飞认为市场慢牛预期强烈。

“目前,资金成本比较低,流动性较好;经济结构转型未结束也没有暴露出重大问题;此外,清理配资、把融资保证金比例提高是规范杠杆的使用,实际上是将未来风险降低。这三个大逻辑没有破掉之前,慢牛逻辑是会成立的。”杨飞表示。

在个人选股方面,明年杨飞还将以成长股思路为主,看中中长期趋势。但是经济财政政策的调整、公司行业走势估值的变化都将对基金股票池的组成造成影响。“简单来讲,新兴产业是未来十年大的发展方向,但是并不需要每年都去投计算机对吧。”杨飞如是说。

投资时报首页 > 银行 > 正文

新丁掌舵做派老辣 国泰估值优势杀入同类十强

2015-12-04 08:00:006518字体大小:Aa-Aa+

相关文章