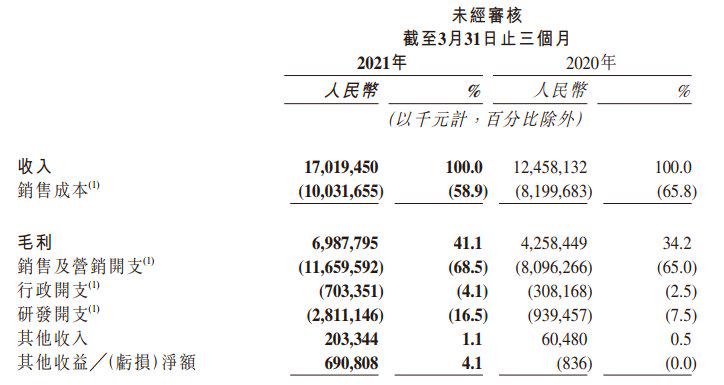

今年一季度,快手净亏损为577.51亿元,同比扩大89.4%;净亏损率约339.3%。同时,其毛利率则由2020年四季度的47.0%下降至今年一季度的41.1%

《投资时报》研究员 董琳

因网红带货山寨机一事,快手科技(1024.HK)又一次被推到风口浪尖。

5月末,快手电商发布了事件的调查全程详细说明,同时宣布了补偿措施——按最高标准向所有在该直播间购买了涉事手机的用户,进行“一赔九”补偿,退款不退机。

近期,快手亦披露了其上市以来的首份一季度财报。

数据显示,2021年一季度,快手实现170.19亿元人民币(下同)收入,较2020年同期的124.58亿元同比增长36.6%;净亏损为577.51亿元,较2020年一季度的304.92亿元进一步扩大约89.4%;净亏损率约339.3%,而去年同期为244.8%。

同时,该公司毛利亦由去年四季度的85亿元缩减17.8%至一季度的70亿元,毛利率则由47.0%下降至41.1%。

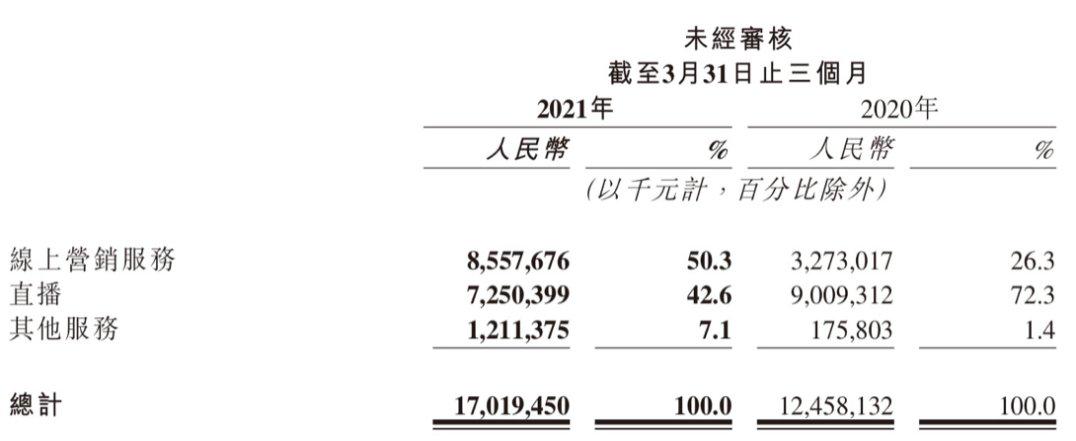

从业务板块来看,快手线上营销服务收入同比增长161.5%至86亿元,对总收入的贡献首次突破50%;直播收入为72.5亿元,同比下降19.5%;以电商为核心的其他业务实现营收12.1亿元,同比增长588%。

财报披露后的第一个交易日,快手股价大幅低开并最终收跌11.46%至205.60港元/股,创下三个月以来最大单日跌幅。而从2月17日至6月4日收盘,快手股价已由417.8港元/股最高点跌至206.4港元/股,股价已累计跌幅超过50%。

《投资时报》研究员注意到,快手目前处于业务结构调整初期,直播付费用户日渐下滑,导致直播收入趋缓进而影响到整体收入增速。目前,快手将主要增长点转向广告业务,寻求新的发力赛道。另外,近年来,快手营销费用长期居高不下且一路攀升,占总营收比重达到六成以上,该公司的获客成本也随之水涨船高。

针对上述问题,《投资时报》研究员电邮沟通提纲询问快手相关部门,截至发稿尚未得到该公司回复。

亏损持续扩大

截至2021年3月31日,快手一季度总收入达170.19亿元,同比增长36.6%。虽然在营收上录得增长,但快手的净利润仍在持续亏损。今年一季度,快手实现经营亏损总额577.51亿元,同比增加89.4%,在非国际通用会计准则下,快手经调整后的净亏损为49.2亿元,较去年同期增加13.2%。

重要的是,2020年快手全年净亏损为79.49亿元,而今年一季度亏损额就占到去年全年的62%。整体来看,快手亏损额的扩大,主要还是由其销售成本、销售及营销开支持续投入所致。

作为内容平台,快手的用户数据一直受到市场关注。今年一季度,快手迎来年内最大单季用户增长。根据一季度财报数据显示,快手应用平均日活用户达到2.953亿,同比增长16.63%,环比增长8.85%;月活用户为5.198亿,同比增长5.01%,环比增长9.27%。此外,每位日活跃用户的日均使用时长为99.3分钟,同比增长16.5%,较去年四季度的89.9分钟环比增长10.5%。

《投资时报》研究员注意到,用户数据突破的背后是快手不断增加的获客投入。今年一季度,该公司销售及营销开支高达117亿元,同比增加44%,较上一季度的67.8亿元增长71%,占营收比重由65.0%提升至68.5%,这主要是推广及广告开支增加所致。

但百亿营销投入却只换来快手MAU约5%的增长,相当于用117亿元换来4410万新增月活用户,平均每个新增月活用户的成本为264元。MAU增长乏力,或预示着快手的用户规模已接近天花板。如果高额的推广费用主要作用是维持既有用户数量,那么一旦快手停止巨额广告投入,其可能会失去目前的用户优势。

有分析人士认为,快手的用户增长与商业化效率并未达到同步。于短视频而言,对内容的消费不是刚需,而是靠巨额的广告营销费用获客,然后靠留存用户来进行商业化变现,从商业模式上来看,还是在博取杠杆。

而在销售成本方面,快手2021年第一季度该指标约为100亿元,较2020年同期的82亿元增长22.3%,原因主要包括随着用户群体扩大及业务增长导致用户流量增加,带宽费用及服务器托管成本、物业及设备及使用权资产折旧以及无形资产摊销亦有所增加;以及为支持业务增长而增加雇员人数及增加以股份为基础的薪酬开支导致雇员福利开支增加。

快手2021年一季度及2020年一季度部分业绩情况

数据来源:公司招股书

直播业务占比持续缩减

快手营收结构主要包括直播业务、线上营销服务业务即广告收入,和以电商为主的其他业务。

《投资时报》研究员发现,今年一季度,快手线上营销服务收入亮眼,同比增长161.5%至85.6亿元,收入占比从去年同期的26.3%增加至50.3%,在总收入中占比首次过半,且连续两个季度超越直播收入业务成为快手收入的第一主力。

同时,一季度快手平台的广告主数量是2020年同期的两倍以上。作为快手今年线上营销服务发展的重要领域,品牌广告收入的同比增速超越了线上营销服务总收入的同比增速。

另外,以电商为核心的其他业务实现营收12.1亿元,同比增长588%,也是快手同比增速最快的一个业务板块。

值得注意的是,自去年第四季度被线上营销服务超越后,快手直播业务收入就一直处于下降趋势。一季度,该公司直播收入为72.5亿元,同比下降19.5%,环比下降8.2%。

对于直播业务的大幅下滑,快手在财报中解释称,主要由于直播平均月付费用户由去年同期的6700万降为5240万。而2020年第一季度月付费用户较多,一部分原因是疫情暴发期间实施严格的检疫隔离,更多用户转向线上社交和娱乐活动,而2021年第一季度大众恢复正常生活模式,在线上活动花费的时间减少。

值得关注的是,用户主要来自于下沉市场,导致该公司用户对直播内容的付费意愿普遍不高,直播平均月付费用户减少1460万,同比下滑21.79%。再加上快手每月直播付费用户平均收入(ARPU值)较低——据披露,一季度快手的ARPU为46.1元,与去年同期的44.8元仅增加了2.9%。而且,直播打赏行业监管趋严,商业化下公域流量运营持续深入,私域流量社交效应下降等都会对其直播业务收入产生一定的影响。

财报中,快手还首次披露了国际市场的最新进展,即以南美洲、东南亚等为核心进军目标,在Kwai、Snack Video等不同海外产品上均取得突破。数据显示,快手一季度海外市场的月活跃用户均值超过1亿,今年4月,海外市场月活用户进一步增长至1.5亿以上。

快手方面表示,短视频及直播在海外市场的成熟度和渗透率相对较低,海外市场蕴藏着巨大的潜力和机遇。从内容品类上来看,与用户日常生活及文化关联性更强的本地化内容是吸引用户的关键。

快手2021年一季度及2020年一季度按业务线划分的收入金额及占比情况

数据来源:公司招股书

参与评论