这是《黑客帝国》主要演员的必读物。

这也是嘉实基金公司副总经理李松林放置案头多年反复阅读的红宝书。

这本关于机器、系统、生物和社会的大部头,揭示了社会进化、特别是互联网发展的“先知预言”,从这本书里,人们窥探到SNS(社会性网络服务)的今天和未来。

是的,这就是《连线》杂志创始主编KK(凯文?凯利)1994年的经典之作—《失控》。它涉猎天文、化学、生物、计算机、控制论、运筹学、社会学……堪比《黑客帝国》中洞悉未来的“神谕”,正在兴起的大众智慧、云计算、物联网、网络社区、网络经济等都可以在这本20年前的书中,找到影子。

同样,创新就要做成“经典”,也是个性执着的李松林秉承的价值观。这位基金业老将,加入嘉实基金后,从深谙基金运营、客户需求的首席运营官,到主司零售与互联网金融业务,从后台走向前台,角色转变,却一直未曾放弃思考如何站在客户的角度去设计市场喜欢的产品、去探寻怎样才能更具核心竞争力。

而引起《投资时报》记者想与李松林来一场面对面对话的原因是,当多数基金公司尚热衷于简单地在大数据方面跑马圈地时,已经牵手百度、京东、腾讯的嘉实基金,开始超越初始的量化投资大数据分析,叠加上行为金融学等要素,深入分析起数据的有效性、数据的传导效应乃至数据与股票市场、与投资研究的深度关联。嘉实基金的互联网战略将会怎样与众不同?它的互联网大数据之路又将指向何方?

巨头们的游戏

基金公司的触网之战,在2013年余额宝出炉后曾一度如火如荼,其中尤以2014年初登录腾讯财付通至阶段性高潮。时隔两年,回首再看,已是灯火阑珊,一干基金公司铩羽而归。

如果细加盘点,基金公司的互联网战争同样走的是“大公司法则”。就像云计算在美国也只能是亚马逊、谷歌这些巨头的玩具一样,互联网基金的战场,从来也只是大基金公司跑马圈地之处。嘉实基金即可算是其中的凤毛麟角者,在互联网基金乃至普惠金融的道路上,嘉实基金一直专注前行,从未有变。

《投资时报》了解到,两年前,嘉实基金即开始布局互联网金融跨界,积极拓展与互联网平台的合作,不仅先后与百度、京东、中国移动、中国电信等大型互联网平台及运营商合作了百赚利滚利、京东小金库、中国移动和聚宝以及中国电信添翼宝等项目,今年以来与腾讯的深度合作更令业界瞩目。

除互联网平台常见的固定收益类产品外,嘉实与腾讯还探索了指数类产品合作,今年6月,“嘉实沪深300ETF联接”正式登陆微信理财通。

随后,双方合作自销售平台向产品创新设计和投资逻辑方面深化展开,并于近期推出“国寿嘉年”。这款由嘉实基金、中国人寿养老保险股份有限公司、腾讯理财通三方跨界推出的国内首款类货币保险理财产品,首次实现了养老保障产品可随时申购赎回,与传统养老保险产品的区别是无犹豫期及退保费用、无保险责任等,适应互联网产品的简单直观需求。

自6月11日上线以来管理规模已达80亿元,这款产品的用户数量超过200万,年化收益率达 4.0437% 。

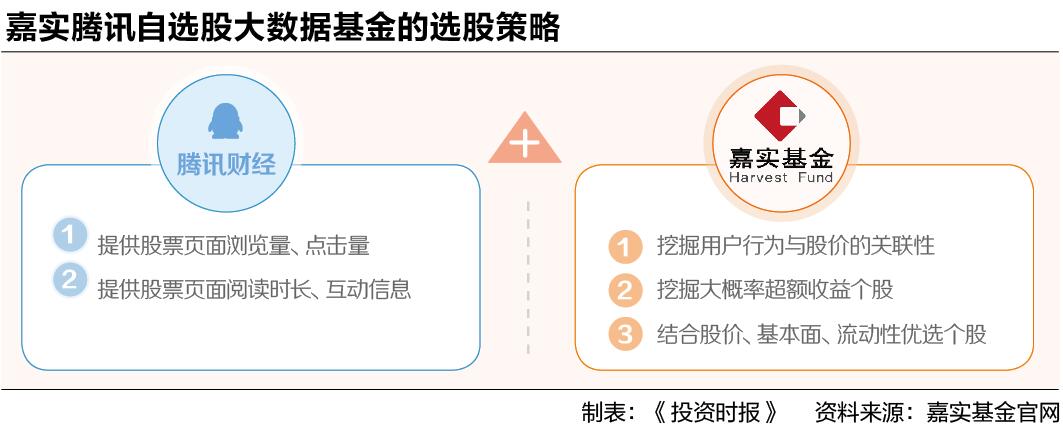

大数据基金之所以选择与腾讯深度合作,李松林解释,一个重要因素在于,嘉实基金在深入对比了各类搜索引擎、电商的大数据之后,发现这些数据与股票市场的传导链条很复杂也很漫长,而来自财经金融客户端的大数据,显然与资本市场的联动要短、要精准太多。

他透露,嘉实基金与腾讯,未来仍有意在大数据方面进行深度合作,挖掘未来市场热点、探索大数据在互联网金融领域更丰富的应用。

成功的创新应该成为经典

极为低调的李松林,实则基金行业里的一名老将。早在1997年末,他就参与筹建南方基金,并参与制定了多个行业标准、规范。但他也坦言,“做销售,我是一个新人;不过,如果谈到基金互联网,我可以算个先锋。”

自2013年11月22日正式接掌嘉实基金的互联网基金业务,李松林在媒体公开露面甚少。可难得的两三次媒体见面,三言两语中,他总有切中问题核心的讲演。

在一片互联网金融热潮中,2013年底在观察家年会上,他“不合时宜”地提出“互联网金融要注重风险管控”。

针对大量产品片面比较短期收益,他在今年提出“用互联网包装的理财产品绝不能‘装神弄鬼’”,短期收益释放后,随之而来的可能会是收益下滑、规模受限甚至资金承受较高风险。

李松林认为,互联网金融的发展抓住用户和数据量大为关键。

“这是一个最坏的时代,经济环境堪忧,地产红利、人口红利开始丧失,贫富差距拉大,经济结构失衡,金融体系尚未成熟,监管制度尚不健全,已有的征信体系不足以支撑金融业务的发展。但这同时也是最好的时代,市场急需要通过创新寻找新的经济增长点,‘互联网+’带来了驱动力,监管也扶持互联网金融,市场需求仍然很大”。

在李松林看来,嘉实基金未来的互联网发展路径,仍将是两条道路并举。其一是继续夯实和扩大公司自建的电商平台,这既可以满足不少客户对直销的喜爱,同时也有助于基金公司更加直接地服务客户,设计符合客户需求的产品;其二是发挥资产管理优势,积极与外部平台展开融合合作。

“在互联网公司现阶段还没有竞争性产品制造能力时,专业资产管理公司的研发和投资能力将更弥足珍贵。”

李松林一直认为,产品一定是一家公司的核心竞争力,但产品创新不能为了创新而创新。“创新要以成为经典为目标。如果创新不被市场所接受,很快消失了,这样的创新就没有实质意义。”

而“国寿嘉年”正是被李松林寄予厚望的一款创新型产品。他表示:“互联网用户具有风险承受能力低、流动性需求高、追求用户体验、渴求较高收益以及被动投资等特点,设计这款产品就是为了满足互联网用户的多种体验需求,这将成为余额理财的新趋势。”

正如腾讯金融合作和政策部负责人马晓东所言,“跨界”,是连接战略的升级,不仅把用户和金融机构连接起来,而且把本来在一定程度上具有竞争关系的金融机构也连接起来,“这也说明了,互联网真的是一个很神奇的东西,不仅仅对传统行业有提升,甚至也能促进传统行业的融合和联姻。”

相关文章