作为一家汽车零部件物流企业,偏向于重点客户无可厚非,但该公司过于押注日本本田在华合资公司,极易遭受外部黑天鹅事件冲击,从而产生大量不能及时回收的应收账款

文 | 《投资时报》实习记者 刘晶

作为一家以汽车零部件物流为核心业务的第三方物流企业,2015年末广东原尚物流股份有限公司(下称“原尚物流”)开启了其首发上市之路。而在2017年6月更新招股书后一个月,有消息显示,原尚物流已成功过会。

招股书显示,原尚物流发行前总股本为6620万股,本次拟公开发行不超过2207万股,发行后总股本不超过8827万股,公开发行比例为25.00%。此次拟募集资金3.36亿元,其中1.97亿元用于合肥物流基地项目、7488.60万元用于天津物流基地项目、1375.99万元用于信息化建设项目,并在最新的招股书中增加了5000万元的资金需求用于补充流动资金。

查阅该公司招股书,《投资时报》记者注意到,近年来该公司不仅一直对本田相关客户的依赖性较强,而且过于倚重华南地区的营收。此外,与同业公司相比,原尚物流在物流网络规划、物流方案设计、运力组织调配等核心价值业务上的竞争力也鲜占优势。

近七成收入来自华南地区

作为一家起步于广州的公司,原尚物流将业务范围集中于华南地区似无可非议。记者查阅该公司于2015年披露的招股书发现,2012年、2013年和2014年,该公司于华南地区获得的营收占比虽最高但已有下降趋势,分别为71.83%、69.32%和64.18%。不过,从其于2017年6月最新发布的招股书来看,华南地区的收入占比亦已开始反弹,2015年和2016年的比例分别为66.75%和71.16%,再次回到五年前的状态。

招股书解释称,虽然近年来公司业务规模增长较快,但物流基地数量相对偏少,尤其在华中、华北等未来重要业务区域,基础物流配套设施不足已成为制约公司业务发展的主要因素。

意识到这一短板后,原尚物流试图积极开拓传统市场以外地域,并有了初步成效。2012年6月,该公司设立了上海原尚,次年开始投资建设物流基地,华东地区的收入占比也由2012年几乎可以忽略不计的0.05%增至2015年的15.53%。2016年,由于高田(上海)部分零配件生产转到高田(荆州),该部分零配件运输又从上海原尚转为武汉分公司运营,华东地区收入占比下降至12.24%。此外,该公司此次公开募集资金计划将7488.60万元用于天津物流基地项目,有意进一步在发展潜力较大的华北、华东地区培养新的业务增长点。

除了上述地区,华中地区因中西部地区城市化和工业化的大力推进同样成为原尚物流未来的主要开拓地域之一。受到日益上升的劳动力、土地租金等各方面成本压力,中国各汽车生产厂商纷纷向中西部地区扩张建厂,该地区目前已成为中国最具增长潜力的汽车消费市场。汽车零部件物流行业作为汽车工业的配套行业,自然越快开展相应物流服务,就越有利于抢先占据当地市场份额。

原尚物流也在招股书中表示,将在未来积极开展华中地区相关业务,随着此次公开募资用途中合肥物流基地的投资建设,预计该地区收入也会有所增长。

需要注意的是,原尚物流业务目前对华南地区的依赖性较强,这也意味着在其他地区的市场份额较低,企业竞争力不足。如果不能在投资建设地区成功开发新客户或与原有客户进一步拓展业务,新增仓储和运输能力无法充分发挥,该公司将面临扩大运力所带来的销售风险。

业务集中于本田相关客户

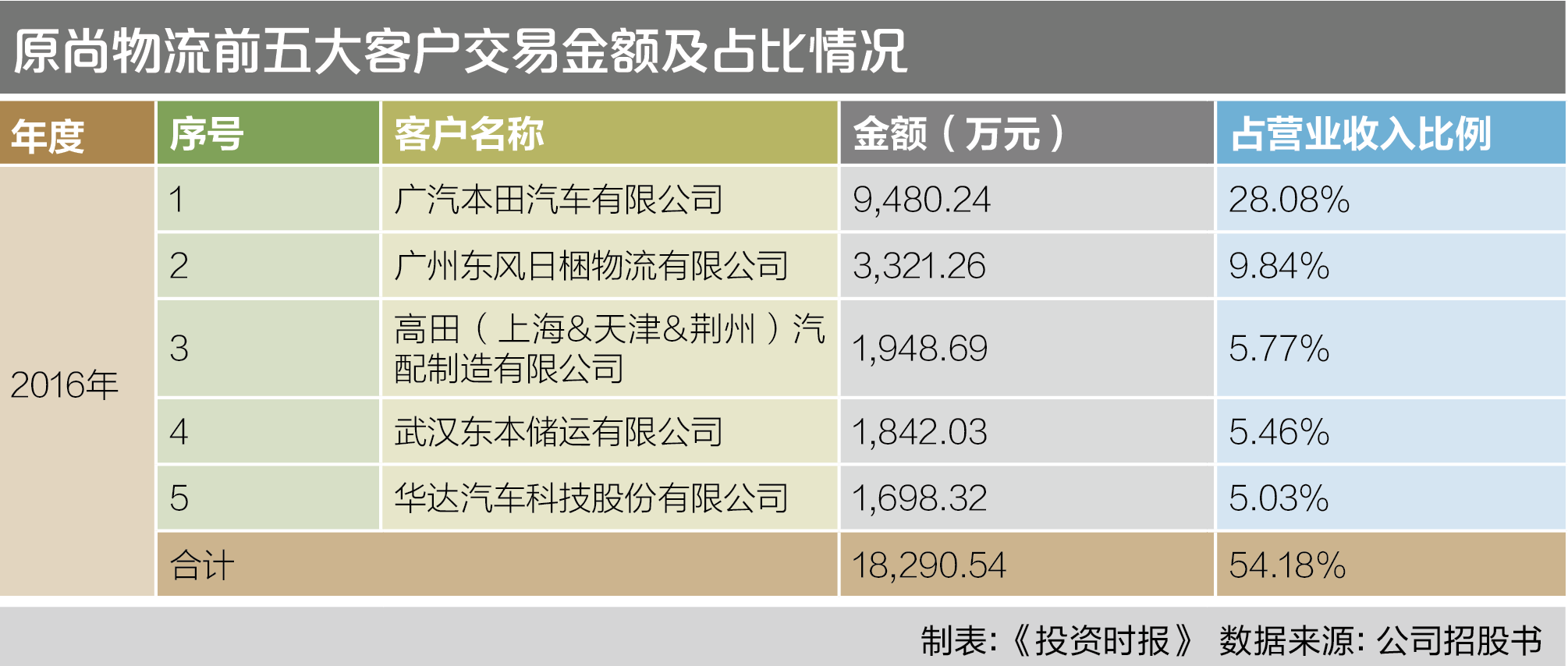

从招股书数据来看,原尚物流的客户集中度较高。2014年、2015年和2016年,该公司对前五名客户的合计销售收入分别占营业收入的56.77%、52.89%和54.18%,且主要是本田相关客户,包括广汽本田、东风本田、东本储运(东风本田关联物流企业)、东本发动机、东风日梱(东本发动机关联物流企业)、本田(中国)和本田汽车用品(广东)。2014年至2016年,本田相关客户销售收入占营业收入的比例分别为46.34%、41.90%和44.81%,毛利额占毛利总额的比例分别为49.30%、41.62%和42.06%。

虽然原尚物流称广汽本田、东风本田以及东本发动机三家公司彼此并无隶属关系,对物流商的选择和考核均独立进行,但同来源于日本本田系的企业,后者相关客户的业务规模受到诸多相同因素的影响,如中国汽车市场发展状况、产业政策等。此外,由于日本特殊的地理位置以及历史背景,类似于2011年日本海啸、2012年“钓鱼岛事件”的发生也可能导致本田相关厂商的经营状况同步发生不利变化,进而集体减少对物流服务的采购量。

《投资时报》记者在原尚物流2015年发布的招股书中发现,该公司2013年末应收账款账面余额相比2012年增加3517.15万元,达到6538.49万元,而2012年下半年正值“钓鱼岛事件”发酵期,这一事件对该公司应收账款回收产生不利影响是显而易见的。

对于上述风险过于集中的问题,原尚物流也做出了应对措施。招股书显示,该公司在保持与本田相关客户的良好合作的情况下,也注重新客户和新业务领域的开发和培养,其中上海汇众、华达科技以及常州星宇等国内知名汽车零配件厂商的业务规模增长较快。同时,该公司在非汽车零配件物流配送业务也取得了一定突破。

但记者发现,原尚物流目前在新业务领域取得的成果并不显著。从最新招股书的数据来看,2014至2016年该公司开展新客户的销售收入占比均在7%以下,而第一大客户广汽本田的销售收入占比则一直保持在30%左右。

核心竞争力稍显逊色

出于管理成本和运营效率等因素的考虑,在保有一定自有车辆的基础上,部分业务采购外协运力是市场上物流企业的通行做法。原尚物流为弥补自身运力不足,也将部分线路交由外协承运商完成。

目前,该公司运输业务分为单纯外协运输、单纯自有车辆运输以及外协与自有车辆共同运输三种运营方式,其中外协与自有车辆共同运输的营收贡献最多。该公司表示未来在业务不发生剧烈变动的情形下,将继续沿用当前自营车辆与外协运力相结合的运输方式。

数据显示,2013年至2015年该公司外协成本和自营成本各占五成。其在招股书中阐明,未来将逐步转向专注于更具核心竞争力的业务,将运输配送业务交由外协承运商完成,并采取成立物流产业园等方式对承运商进行集中管理。

相关文章