经多轮洽谈磋商,奥康国际与本次收购交易对手方未能达成共识,相关收购事项宣告终止,公司股价同步承压

投资时间网、标点财经研究员 习羽

复牌后,浙江奥康鞋业股份有限公司(下称奥康国际,603001.SH)连遭两个一字跌停。

7月1日晚间,奥康国际发布公告称,公司正筹划涉及资产购买的重大事项,并由此停牌5个交易日。停牌期间,公司与交易对手进行了充分的沟通和商讨,但双方未能就核心交易条款达成一致。经审慎评估,交易双方最终决定终止本次资产购买筹划。

在公告中,奥康国际强调,该终止不会对生产经营及未来发展战略造成不利影响。未来,公司将致力于提质增效,提升盈利能力,夯实主营业务的核心竞争力,推动公司持续健康发展,为股东创造价值。

不过复牌后,奥康国际股价仍连续跌停。截至7月3日收盘,公司股价报11.46元/股,较停牌前收盘价下跌19%。

奥康国际近期股价走势图(元)

数据来源:Wind

自2022年起,奥康国际便深陷亏损境地,整体盈利能力大幅滑坡,财务端压力持续凸显。

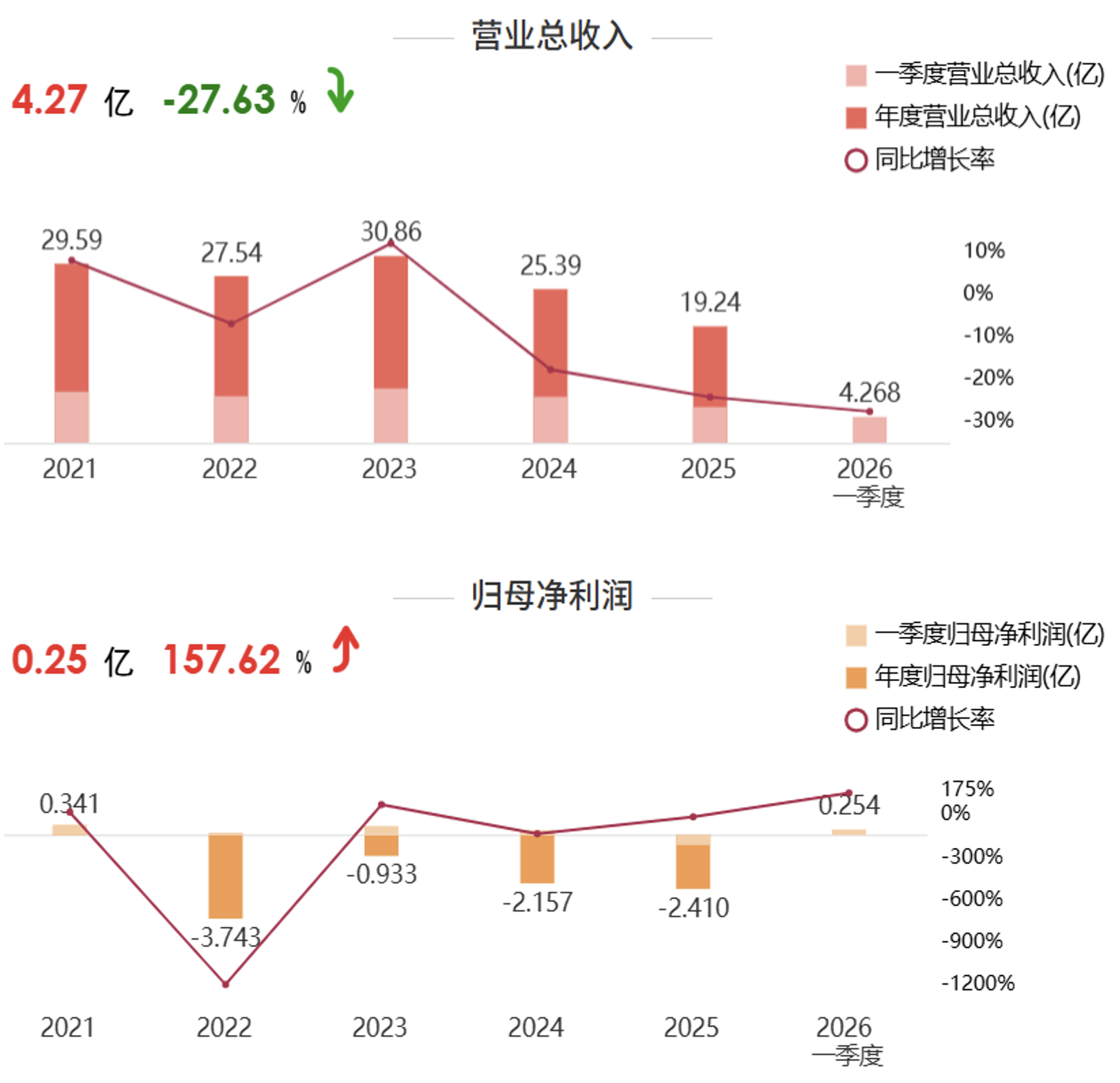

年报数据显示,2022年至2025年,公司归母净利润四年累计亏损高达9.24亿元,长期处于高额亏损状态。其中2025年经营颓势进一步加剧,全年实现营业总收入19.24亿元,同比下滑24.23%;归母净利润亏损2.41亿元,较2024年同期亏损幅度扩大11.72%。

进入2026年,公司业绩呈现结构性分化,短暂的利润修复并未扭转整体经营下行的核心趋势。

一季度公司实现阶段性盈利反弹,当期归母净利润2539万元,同比增长157.62%,但这份亮眼数据主要源于2025年同期亏损的低基数效应,以及公允价值变动收益的外部利润增厚。即便当期扣非净利润同步转正,主业迎来短暂改善,但营收端的持续萎缩印证了主业疲软的现状。数据显示,2026年一季度,公司营业收入实现4.27亿元,同比下滑27.63%。

除营收、净利润持续承压外,2023年至2025年,公司销售毛利率由43.73%降至34.88%,产品盈利空间不断压缩。

奥康国际近年来业绩情况(亿元)

数据来源:公司公告

作为曾经的“男鞋第一股”,奥康国际过往依托线下实体门店构筑核心销售体系,但近年来受消费趋势迭代、线上渠道冲击、大众消费需求转变等多重行业因素影响,公司线下实体渠道持续疲软,终端门店规模大幅精简收缩。

数据显示,2025年奥康国际主动出清线下低效渠道,全年净关闭门店399家。与此同时,公司此前重点布局的多品牌代理业务全线走弱,原本寄予厚望的第二增长曲线增长不及预期。截至2025年末,公司代理的斯凯奇品牌门店已全部关停,彪马品牌门店仅剩余7家,多品牌代理业务基本退出市场。

连年亏损叠加业务收缩、盈利持续下滑,不仅大幅消耗奥康国际自有资金,还导致公司资产规模持续缩水。财报数据显示,公司总资产由2023年末的40.42亿元降至2025年末的31.31亿元,两年累计缩水9.11亿元,整体资产质量持续走弱;筹资端压力同样突出,公司常年处于筹资现金流净流出状态,2025年筹资活动现金流净额为-1.88亿元,外部融资空间持续收窄。

经营端的资金压力进一步传导至实控人层面,公司流动性风险已处于高位。根据6月25日披露的股权质押公告,公司实控人王振滔合计持有公司6055.67万股,其中6000万股已完成质押,个人持股质押率高达99.08%。

放眼行业发展环境,国内鞋履赛道已全面进入存量竞争阶段,叠加消费分层趋势明显,传统皮鞋细分赛道增长空间持续收窄,行业整体经营压力加大。

根据国家统计局2025年规模以上工业分行业数据,涵盖皮鞋、运动鞋、箱包的皮革制品行业营收、利润同步下滑:全年行业营业收入7310.8亿元,同比下滑13.2%;利润总额365.2亿元,同比下降17.9%,行业整体盈利表现走弱。

行业承压背景下,奥康国际能否扭转持续亏损局面、盘活存量渠道与资产、改善品牌影响力、重塑核心经营竞争力,仍成为市场重点关注的问题。

相关文章